Die SantanderBestCard Basic, besser bekannt unter dem alten Namen 1Plus Visa, war mal die Eierlegende Wollmilchsau unter den Reisekreditkarten. Leider haben sich die Konditionen zuletzt extrem verschlechter. Sie ist zwar weiterhin dauerhaft ohne Jahresgebühr, dafür fallen jetzt Fremdwährungsgebühren an, Bargeldabhebungen sind nur noch begrenzt gebührenfrei und Fremdgebühren von Automatenbetreibern werden nicht mehr erstattet.

Wenn ihr vorhabt die Kreditkarte zu beantragen, solltet ihr unbedingt unsere Hinweise für’s Beantragen durchlesen & folgende!

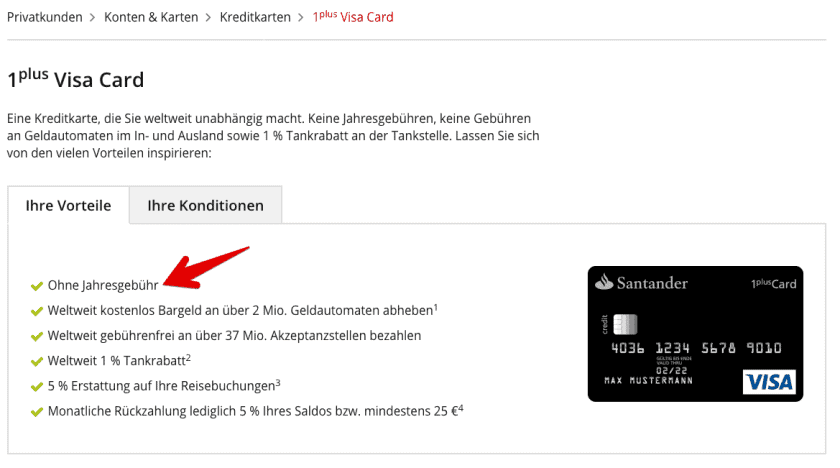

Diese Vorteile machen die Kreditkarte definitiv zu der eierlegende Wollmilchsau unter den Reisekreditkarten:

- 0€ Jahresgebühr: Für die Karte verzichtet die Santander Bank dauerhaft auf eine Jahresgebühr. Egal, ob ihr die Karte nutzt oder sie einfach nur in der Schublade liegt, sie kostet euch nichts!

- 4 x gratis Bargeld abheben: Weltweit, egal ob in Euro oder einer Fremdwährung, könnt ihr an über 2 Mio. Geldautomaten (mit Visa-Zeichen) viermal pro Monat ohne Gebühren Bargeld abheben. Danach werden allerdings 1% aber mindestens 5,25€ + ggf. 1,50% Fremdwährungsgebühr fällig. Maximal könnt ihr pro Tag (nach Deutscher Zeit) 1.000€ Bargeld abheben.

- Unabhängig vom Girokonto: Ihr könnt jedes deutsche Girokonto als Abrechnungskonto angeben und müsst kein extra Girokonto bei der Santander Bank eröffnen.

- Kostenlose Zusatzkarte: Ihr könnt euch eine Zusatzkarte kostenlos ausstellen lassen z.B. für den Partner. Diese erhält allerdings keinen eigenen Verfügungsrahmen, sondern nutzt den der Hauptkarte.

- 1% Tankrabatt: Bis maximal 200€ Tankstellenumsatz = maximal 2€ Rabatt pro Monat. Gilt übrigens nicht nur für Benzin, sondern für alles, was man an einer Tankstelle so kaufen kann.

- Verfügungsrahmen: Eine echte Kreditkarte, mit der ihr auch problemlos die Kaution für einen Mietwagen hinterlegen könnt. Am Anfang beträgt der Verfügungsrahmen i.d.R. 2.000€. Natürlich in Abhängigkeit der eigenen Bonität. Studenten ohne Festanstellung erhalten i.d.R. einen Verfügungsrahmen von 500€. Den Verfügungsrahmen kann man erst nach 6 Monaten anheben lassen.

- Kontaktlos bezahlen: Es hat lange gedauert, aber endlich könnt ihr mit der Santander BestCard Basic Visa auch kontaktlos bezahlen.

- Video- oder PostIdent: Mittlerweile könnt ihr wählen, ob ihr die Identität per VideoIdent oder PostIdent bestätigen wollt. Alternativ könnt ihr den Antrag ausfüllen und statt zur Post damit in eine Filiale der Santander Consumer Bank und ihn dort zusammen mit eurem Personalausweis vorlegen.

Inhaltsverzeichnis

Nachteile

Natürlich gibt es auch ein paar Nachteile, die man aufführen sollte. Nicht jeder hier aufgeführte Punkt ist ein Ausschlusskriterium. Man sollte anhand seiner eigenen Bedürfnisse abwägen, ob man damit leben kann, aber lieber zu einer anderen Kreditkarte greift:

- 1,50% Auslandseinsatzgebühr: Seit dem 1. April 2020 erhebt ihr Santander Bank bei der 1Plus Visa 1,50% Gebühren, wenn ihr in einer anderen Währung als Euro bezahlt. Bei Bestandskunden erfolgt die Änderung zum 1. Juli 2020.

- Hohe Bargeldabhebungsgebühr: Ab der 4. Abhebung pro Monat müsst ihr 1% aber mindestens 5,25€ + ggf. 1,50% Auslandseinsatzgebühr für das Abheben von Bargeld bezahlen.

- 13,16% Sollzins p.a.: Nutzt ihr die Teilzahlungsmöglichkeit und gleich ihr den Saldo nicht jeden Monat aus, wird es schnell sehr teuer! Das sollte man unbedingt vermeiden, um nicht in die Schuldenfalle zu geraten.

- Voreingestellte Rückzahlungsoption in Höhe von 5%: Das heißt, ihr müsst aktiv auf 100% umstellen oder jeden Monat den Saldo per Überweisung von eurem Girokonto ausgleichen, damit ihr nicht mit 13,16% Sollzinsen p.a. belangt werdet. Mehr dazu unter dem Punkt Rückzahlungsoption.

- Kein Apple/Google Pay: Bisher unterstützt Santander leider (noch) kein Apple Pay oder Google Pay.

- Maximal 1.000€/Tag Bargeldauszahlungen: Leider könnt ihr pro Tag maximal 1.000€ an Bargeld mit der 1Plus Visa abheben.

- Keine Erstattung von Fremdgebühren: In vielen Ländern erheben die Betreiber von Geldautomaten eine eigene Gebühr. Bis Ende März 2020 wurde diese von Santander erstattet. Für Neukunden ab dem 1. April und für Bestandskunden ab dem 1. Juli 2020, wird diese Gebühr nicht mehr auf Antrag erstattet.

- Maximal 10 Transaktionen/Tag: Mit der 1Plus Visa Kreditkarte kann man maximal 10 Transaktionen pro Tag tätigen. Das deckt sich mit den Kommentaren einiger Leser und wurde mit so auch von der Santander bestätigt. Angeblich eine „Sicherheitsrichtlinie“. Zurückgesetzt wird das Limit um 00:00 Uhr deutscher Zeit.

Wir raten eh zu mindestens zwei Kreditkarten für die Reise. Wird eine gesperrt, steht man nicht blöd da. - Gehaltsnachweis z.T. erforderlich: Nach der Beantragung wird häufig noch ein Gehaltsnachweis gefordert (meistens Einkommensnachweise der letzten 3 Monate) obwohl auch eine Abfrage bei der Schufa erfolgt.

- Hauptsächlich für Arbeitnehmer mit unbefristetem Arbeitsverhältnis: Die Regeln, an wen die Kreditkarte ausgegeben wird, ist sehr streng. Es muss ein unbefristetes und ungekündigtes Arbeitsverhältnis vorliegen (Studenten sind aber offiziell bei Santander erwünscht, wenn auch mit geringerem Limit von 500€ siehe Steffi und Ahmed) und Azubis i.d.R. ausschließt. Das wurde von der Santander Bank bestätigt und deckt sich mit den Erfahrungen von Mia und Kränzel. Marcel berichtet hingegen, als Werkstudent die Kreditkarte ohne Gehaltsnachweis erhalten zu haben. Man sollte es also trotzdem probieren!

Selbstständige sind auch erwünscht. Es muss aber ein Einkommensnachweis geliefert werden.

Alternativ würde ich die gebührenfreie Advanzia Kreditkarte oder das Girokonto + Visa-Kreditkarte der DKB empfehlen. Beide erstatteten aber leider keine Fremdgebühren von Automatenbetreibern. - Nur mit Wohnsitz in Deutschland: Voraussetzung für die Ausstellung der 1Plus Visa ist, ein Wohnsitz in Deutschland.

Hinweise für’s Beantragen

Beim Beantragen der Santander 1Plus Visa gibt es einige Punkte, die ihr beachten solltet:

Ohne Jahresgebühr verifizieren

Für die Santander 1Plus Visa wurde vor dem 1. Februar 2016 eine Jahresgebühr in Höhe von 19,90€ fällig. Für Beantragungen nach dem 1. Februar 2016 entfällt die Jahresgebühr dauerhaft für Neukunden.

Trotzdem wird noch einigen Kunden (z.B. wenn man einen falschen Cookie gesetzt hat) die Landingpage mit der Jahresgebühr angezeigt. Damit ihr sicher die Kreditkarte ohne Jahresgebühr beantragt, geht wie folgt vor:

- Nutzt diesen Link zum Beantragen der Kreditkarte: Santander 1Plus Visa Card

- Auf der Landingpage sollte als Vorteile ab sofort ohne Jahresgebühr oder Ohne Jahresgebühr aufgeführt sein:

Auf keinen Fall sollte eine Jahresgebühr von 19,90€ erwähnt werden!

In diesem Fall versucht die Landingpage in einem Inkognito-Fenster (in eurem Browser unter Datei -> Inkognito-Fenster) aufzurufen und überprüft die Landingpage erneut.

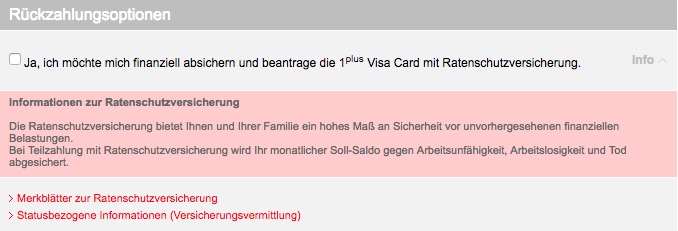

Ratenschutzversicherung

Im 4. Schritt Bankverbindung bietet euch Santander eine Ratenschutzversicherung an. Diese soll Euch vor vor unvorhergesehenen finanziellen Belastungen bei Arbeitsunfähigkeit, Arbeitslosigkeit und Tod absichern.

Während des Antrags wird aber nicht direkt aufgezeigt, dass dafür ein monatliche Beitrag in Höhe von 0,89% des Sollsaldos fällig wird:

Auf die Ratenschutzversicherung würde ich persönlich ebenfalls verzichten wenn ihr eh nicht vorhabt, die Teilzahlungs in Anspruch zu nehmen. D.h. jeden Monat den Saldo der Kreditkarte ausggleicht. Wenn ihr euch trotzdem dazu entscheidet, solltet ihr vorher das Produktinformationsblatt für die Ratenschutzversicherung ausgiebig durchlesen.

Rückzahlungsoption

Beim Antrag der Santander 1Plus Visa, ist als Rückzahlungsoption standardmäßig 5% des Gesamtbetrages des monatlichen Rechnungsabschlusses (mind. 25,00 Euro) eingestellt. Das heißt, jeden Monat werden nur 5% des Gesamtbetrags eurer Ausgaben aber mindestens 25€ von eurem Konto abgebucht.

Habt ihr in einem Monat weniger als 25€ ausgegeben, wird der volle Betrag abgebucht. Bei höheren Beträgen wird bis 500€ (5% von 500€ = 25€) jeden Monat 25€ abgebucht. Bei mehr als 500€ werden 5% abgebucht (z.B. 5% von 1.000€ = 50€).

Hier ein paar Fälle mit Erklärung:

- Der Saldo beträgt 0€: Santander bucht nichts von eurem Girokonto ab und es fallen auch keine Zinsen an.

- Der Saldo beträgt 20€: Santander bucht die 20€ vollständig per Lastschrift von eurem Girokonto ab. Es fallen keine Zinsen an.

- Der Saldo beträgt 30€: Santander bucht nur 25€ (der Mindestbetrag) von eurem Girokonto ab. Für die restlichen Saldo von 5€ würden Sollzinsen anfallen, wenn ihr diesen nicht rechtzeitig ausgleicht.

- Der Saldo beträgt 600€: Santander bucht euch 30€ (5%) von eurem Girokonto ab. Für den restlichen Saldo von 570€ würden Sollzinsen anfallen.

Für den Rest der nicht von eurem Girokonto abgebucht wird, nehmt ihr einen Kredit mit 13,16% Sollzinsen p.a. in Anspruch. Das kann auf Dauer teuer werden und sollte meiner Meinung nach immer vermieden werden! Sonst gibt man sehr schnell Geld aus, welches man eigentlich nicht hat.

Leider hat die Santander aus den Antragsunterlagen die Möglichkeit entfernt, die Rückzahlungsoption auf 100% zu ändern. Man muss nun zwangsläufig zustimmen, dass nur 5% aber mindestens 25€ monatlich von eurem Girokonto abgebucht wird:

Trotzdem ist es eigentlich ganz einfach keine Sollzinsen bezahlen zu müssen. Es gibt zwei Wege, die man auch kombinieren kann:

- Saldo monatlich vollständig ausgleichen: Sobald ihr die monatliche Abrechnung erhaltet, überweist ihr von eurem Girokonto die Differenz auf euer Kreditkartenkonto und gleich somit den bestehenden Sollsaldo aus. Damit keine Sollzinsen anfallen, solltet ihr die Rechnung innerhalb von 10 Tagen nach Rechnungsstellung ausgleichen.

Siehe Antragsunterlagen: Der Antragssteller ist jederzeit berechtigt, den bestehenden Sollsaldo darüber hinaus vollständig oder teilweise zu tilgen.

Stellt euch am besten eine wiederkehrende Erinnerung. Mit eurem iPhone/iPad/iPod Touch geht das sehr gut mit Hilfe der Standardapp Erinnerungen oder mit Hilfe des Kalenders. - Kreditkarte im Guthaben führen: Ihr könnt natürlich auch die Kreditkarte im Guthaben führen. Dazu überweist ihr einfach Geld von eurem Girokonto auf das Kreditkartenkonto. Die Höhe des Guthabens könnt ihr Online über das Kreditkartenbanking jederzeit kontrollieren. Wie ihr Guthaben auf eurer Kreditkartenkonto überweist, erfahrt ihr hier: Überweisung zu Gunsten Ihrer Santander Kreditkarte

Leider ist es nicht mehr möglich, die Passage in den Antragsunterlagen durchzustreichen oder die Rückzahlung über die Hotline auf 100% zu ändern. Mittlerweile lässt sich die Santander nicht mehr darauf ein. Erfahrungsberichte findet ihr zahlreiche in den Kommentaren.

Nach dem Antrag

Hat man den Antrag gestellt und das Post-Ident durchlaufen, dauert es aktuell wohl ca. 3 Wochen bis alle Unterlagen eintreffen. Insgesamt erhaltet ihr vier Briefe mit folgenden Unterlagen (die Reihenfolge kann abweichen):

- Online Zugang

- Kreditkarte

- TAN-Liste (wird jetzt durch SMS-Tan ersetzt)

- PIN

Anschließend könnt ihr die Kreditkarte und das Online Banking nutzen.

Limit

Standardmäßig hat erhält man für die Santander 1Plus Visa ein Limit bzw. Verfügungsrahmen von 2.000€.

Reicht einem das Limit nicht aus, kann man schon beim Antrag um ein höheres Limit bitten. Nachdem der Antrag genehmigt ist, kann man frühsten nach sechs Monaten um eine Erhöhung bitten.

Alternativ kann man auch Guthaben von seinem Bankkonto auf das Kreditkartenkonto überweisen und so den Verfügungsrahmen erhöhen. Allerdings sind keine Bargeldverfügungen aus dem Guthaben möglich. Das heißt ihr könnt maximal bis zur Höhe eures Verfügungsrahmen Bargeld am Automaten abheben. Danach spuckt der Automat einfach nichts mehr aus.

Rechnung abrufen & bezahlen

Ihr müsst jeden Monat im Online Banking die Rechnung herunterladen (Einloggen -> unter Direkt zu auf PostBox klicken -> Letzte Kartenabrechnung abrufen) und den Saldo ausgleichen bzw. überprüfen ob euer Guthaben ausreicht.

Die Rechnung für immer am gleichen Tag des Monats (z.B. 3. Februar, 3. März, 3. April…) erstellt (Ausnahme: Wochenenden, dann am darauffolgenden Montag). Dieser Tag ist allerdings bei jedem Kunden anderes. Stellt euch einfach eine wiederkehrende Erinnerung in eurem Kalender oder in einer ToDo-App (z.B. Erinnerungen auf dem iPhone)!

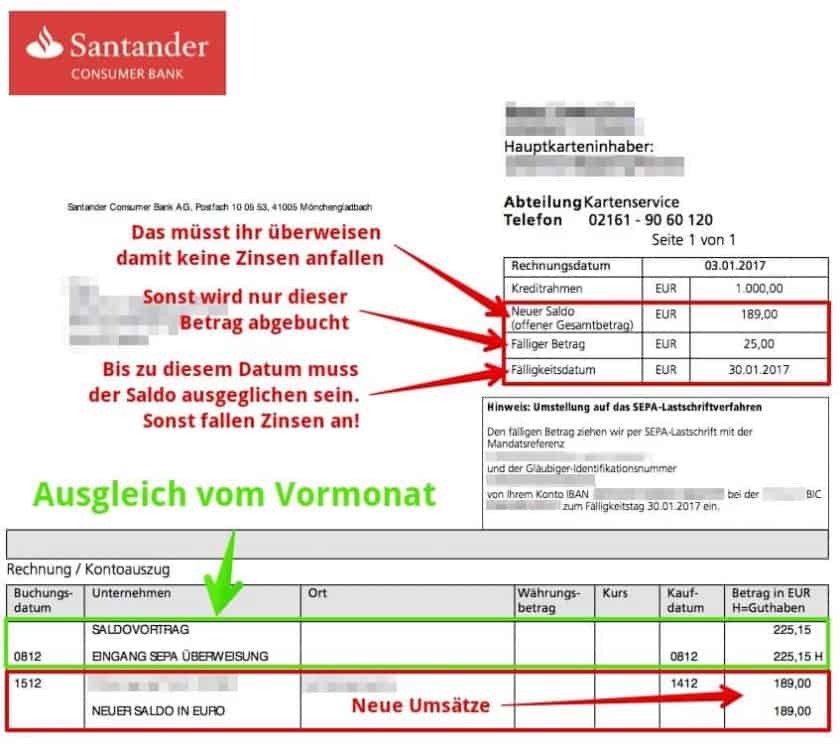

Die Rechnung der Santander mit Rückzahlung von 5% und mindestens 25€, sieht folgendermaßen aus:

Wichtig sind folgende Punkte:

- Neuer Saldo (offener Gesamtbetrag): Diesen Betrag müsst ihr überweisen, damit keine Zinsen fällig werden.

- Fälliger Betrag: Diesen Betrag wird zum Fälligkeitsdatum per Lastschrift von eurem Girokonto eingezogen.

- Fälligkeitsdatum: Bis zu diesem Datum muss die Überweisung bei der Santander eingegangen sein. Ansonsten wird der Fällige Betrag = die 5% aber mindestens 25€ per Lastschrift von eurem Girokonto eingezogen. Habt ihr weniger als 25€ ausgegeben wird natürlich nur der ausgegebene Betrag abgebucht. D.h. habt ihr 10€ mit der Kreditkarte bezahlt, werden die vollen 10€ abgebucht. Nur bei Beträgen über 25€ müsst ihr selber den Saldo per Überweisung ausgleichen.

Zinsen fallen aber erst an, wenn von Santander die nächste Rechnung erstellt wird. Zum Teil ist die Zeit zwischen Rechnungsdatum und Fälligkeitsdatum deutlich kürzer als in diesen Beispiel. Zinsen fallen aber erst an wenn der komplette Saldo nicht bis zur nächsten Rechnungssstellung ausgeglichen worden ist.

Außerdem werden auf der Rechnung alle Buchungen ink. Eingänge des letzten Monats detailliert aufgeführt und auch der aktuell Verfügungsrahmen = Kreditrahmen wird genannt.

Die Bankverbindung verschweigt Santander leider auf der Rechnung, findet man aber hier: Überweisung zu Gunsten Ihrer Santander Kreditkarte. Die Kurzfassung:

- Zahlungsempfänger: Dein Name

- IBAN: DE35310108338810011520

- Verwendungszweck: Deine 16-stellige Kreditkartennummer ohne Leerzeichen

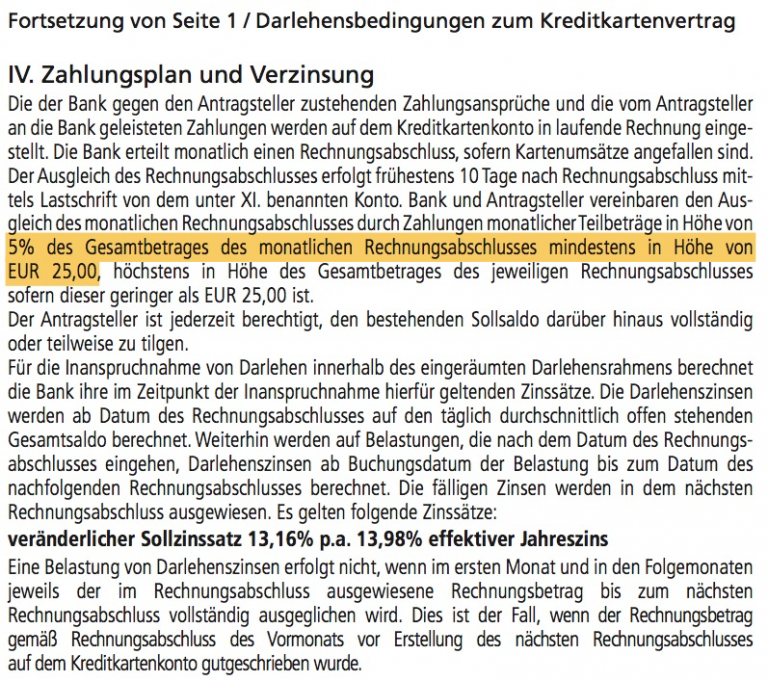

Noch ein Hinweis zum Thema Zinsen und ab wann diese anfallen: Auf der Rechnung weißt die Santander gerne mal ein Fälligkeitsdatum aus, was nur 10 Tage nach dem Rechnungsdatum liegt. Das widerspricht sich aber mit dem Darlehensbedingungen zum Kreditkartenvertrag (kann ggf. bei eurem Vertrag abweichen. Überprüft bitte ob diese Bedingung auch in eurem Vertrag enthalten ist). Dort steht:

IV. Zahlungsplan und Verzinsung

Darlehensbedingungen zum Kreditkartenvertrag

[…]

Eine Belastung von Darlehenszinsen erfolgt nicht, wenn im ersten Monat und in den Folgemonaten jeweils der im Rechnungsabschluss ausgewiesene Rechnungsbetrag bis zum nächsten Rechnungsabschluss vollständig ausgeglichen wird. Dies ist der Fall, wenn der Rechnungsbetrag gemäß Rechnungsabschluss des Vormonats vor Erstellung des nächsten Rechnungsabschlusses auf dem Kreditkartenkonto gutgeschrieben wurde.

D.h. gleicht ihr den Saldo aus bevor Santander eine neue Rechnung erstellt, werden keine Zinsen fällig. Das Geld muss aber vor diesem Tag bei der Santander angekommen sein.

Ausgleichung automatisieren

Wer etwas technisch versiert ist, kann mit der Open Source Online Banking Software Hibiscus und diesem Plugin, den Ausgleich der Kreditkarte fast vollständig automatisieren. Das Programm loggt sich bei Santander ein, lädt die PDF-Rechnung herunter (und speichert sie), extrahiert alle Buchungen und den Saldo und legt auf Wunsch für euch eine Ausgleichsbuchung an. Diese müsst ihr dann nur noch bestätigen (TAN eingeben).

Die Installation läuft wie folgt:

- Ihr müsst zunächst die Laufzeitumgebung Jameica installieren. Damit ist es möglich die Software sowohl auf Windows als auch Mac und Linux auszuführen.

- Startet anschließend Jamaica, setzt ein Passwort und klicke auf den Reiter Verfügbare Plugins. Dort findet ihr hibiscus. Installiert es und startet Jamaica neu.

- Anschließend müsst ihr noch das zusätzliche Plugin Mahoe installieren. Dafür müsst ihr zunächst eine zusätzliche Plugin Repository über Repositories bearbeiten… hinzufügen. Die URL lautet: https://repository.frankmuenster.de

- Anschließend müsst ihr unter Plugin-Repository die eben hinzugefügte Repository auswählen und dort das Plugin mahoe installieren

- Als nächstes müsst ihr eurer Kreditkartenkonto hinterlegen. Folgt dazu dieser Anleitung.

Danke geht an Marcus für den Tipp!

Guthaben aufladen

Ihr könnt die Santander 1Plus Visa auch im Guthaben führen und so bequem die Teilzahlung umgehen.

Dafür müsst ihr einfach nur eine Überweisung von eurem Girokonto auf das folgende Konto durchführen:

- Zahlungsempfänger: Dein Name

- IBAN: DE35310108338810011520

- Verwendungszweck: Deine 16-stellige Kreditkartennummer ohne Leerzeichen

Zur Verifizierung findet ihr die Kontodaten auch noch einmal hier direkt bei der Santander: Überweisung zu Gunsten Ihrer Santander Kreditkarte

Das Guthaben wird dann innerhalb von zwei Werktagen auf eurem Kreditkartenkonto gutgeschrieben und ihr könnt es nutzen. Das könnt ihr im Online Banking überprüfen. Dort sollte der Saldo eurer Kreditkarte nun positiv sein und unter den Vorgemerkten Kartenumsätzen eine Transaktion mit dem Namen Eingang SEPA Überweisung vorhanden sein.

Was wird genutzt: Guthaben oder Verfügungsrahmen? Habt ihr Guthaben auf eurem Kreditkartenkonto wird bei Ausgaben immer zuerst das Guthaben verwendet bevor auf den Verfügungsrahmen (meistens 2.000€ / 500€ bei Studenten) zurückgegriffen wird. Habt ihr bei Rechnungsschluss noch ausreichen Guthaben auf dem Kreditkartenkonto wird kein Betrag, auch nicht die 25€, von eurem Girokonto abgebucht. Unter Fälliger Betrag auf der Rechnung sollte dann 0,00 stehen.

Wollt ihr das Guthaben wieder zurück auf euer Konto überweisen, müsst ihr über die Hotline eine Rücküberweisung beauftragen.

- Preis-/Leistungsverhältnis

- Auslandsgebühren

- Sonstige Gebühren

- Zusätzliche Leistungen

- Beantragung

Die Konditionen der Santander 1Plus Visa wurde leider extrem verschlechter und es gibt mittlerweile deutlich bessere Alternativen. Deswegen erhält die Santander 1Plus Visa keine Empfehlung mehr von uns als Reisekreditkarte.

Alternativen

- Hanseatic GenialCard: Die GenialCard der Hanseatic Bank ist der neue Stern am Reisekreditkartenhimmel. Im Gegensatz zu der Santander 1Plus und der Barclaycard Visa ist hier ein 100%iger Ausgleich per Lastschrift möglich. Gleichzeitig wird bei Zahlungen in Fremdwährungen keine Gebühr erhoben und auch das Abheben von Bargeld ist weltweit kostenfrei. Zudem unterstützt Hanseatic auch Apple Pay.

- Barclaycard Visa: Die Visa der Barclaycard ist der Santander 1Plus Visa sehr ähnlich. Die Karte ist dauerhaft ohne Jahresgebühr, es gibt keine Gebühren für das Bezahlen in Fremdwährungen oder das Abheben von Bargeld und es ist nur eine Teilzahlung möglich. Allerdings werden keine Fremdgebühren erstattet, dafür gibt es aber 25€ Startguthaben und die Beantragung ist vollständig Online möglich.

- DKB Cash: Im Gegensatz zu der 1Plus Visa ist die Visa der DKB an das zugehörige DKB Cash-Girokonto gebunden. Grundsätzlich ist das Konto ohne Bedingungen kostenlos (0€ Jahresgebühr). Allerdings gibt es bestimmte Vorteile z.B. 0% Auslandseinsatzgebühr nur für Aktivkunden.

- Revolut: Der britische Bankenschreck bietet ein Konto an, was komplett über die App verwaltet wird. Zusätzlich gibt es eine kostenlose Prepaid-Mastercard, mit der ihr kostenlos in Fremdwährungen bezahlen und Bargeld bis 200€/Monat ohne Gebühren abheben könnt. Darüber hinaus bietet das Konto noch viele einzigartike Funktionen wie Währungskonten und virtuelle Kreditkarten.

Eure Erfahrungen?

Gerne dürft ihr in den Kommentaren euch über die Santander 1Plus Visa austauschen.

FAQ – Häufig gestellte Fragen

Nein, die Santander 1Plus Visa erhebt keine Jahresgebühr oder monatliche Kosten. Liegt die Karte nur in der Schublade, entstehen euch keine laufenden Kosten. Ausgenommen sind natürlich Sollzinsen oder andere Gebühren.

Standardmäßig vergibt die Santander Bank meistens 2.000€ als Verfügungsrahmen. Natürlich abhängig von der eigenen Bonität. Bei Studenten oder Auszubildende können es auch nur 500€ sein. Man kann auch direkt beim Antrag um ein höheres Limit bitten, ansonsten ist eine Erhöhung ab 6 Monate nach Erhalt der Karte auf Antrag möglich. 4.000€ sind zum Beispiel als höheres Limit möglich.

Aktuell lautet hier die Antwort leider: Nein. Weder Apple noch Google Pay wird von der Santander aktuell in Deutschland unterstützt. Das kann sich in Zukunft aber ändern, aktuelle Informationen gibt es dazu von der Santander Bank nicht. Immerhin sind neue Karten aber mittlerweile mit NFC für die kontaktlose Zahlung ausgestattet.

Ja, das ist möglich. Entweder direkt beim Antrag oder frühstens 6 Monate nach Erhalt der Karte auf Antrag. Dazu meldet euch bei der Santander Filiale an eurem Wohnort und reicht die letzten drei Gehaltsabrechnungen ein.

Ja, das ist problemlos möglich. So fallen auch keine Sollzinsen an, wenn ihr den Verfügungsrahmen nicht in Anspruch nehmt. Das Kreditkartenkonto hat aber keine eigene IBAN, sondern man muss das Guthaben auf ein zentrales Konto der Santander Bank überweisen und seine Kreditkartennummer als Verwendungszweck angeben. Die IBAN findet ihr hier: Guthaben aufladen

Ja, die Santander fragt euren Schufa-Score regelmäßig, nicht nur beim Antrag, ab und trägt die Kreditkarte mit dem individuellen Verfügungsrahmen auch ein. Das ist nicht unbedingt negativ, kann aber unter Umständen die Kreditfähigkeit beeinträchtigen.

Leider gibt es keine Möglichkeit mehr, den Saldo monatlich zu 100% per Lastschrift ausgleichen zu lassen. Nur bei Bestandskarten mit bestehenden 100% Ausgleich ist das noch möglich. Monatlich bucht die Santander nur 5% aber mindestens 25€ (liegt euer Saldo unter 25€, maximal den Saldo) per Lastschrift ab. Ihr könnt aber den Saldo jederzeit vollständig per Überweisung ausgleichen oder die Karte sogar im Guthaben führen.

Es gibt zwei Varianten: entweder ihr führt die Kreditkarte stets im Guthaben, heißt ihr überweist regelmäßig Geld von eurem Girokonto auf die Kreditkarte und tastet so den eigentlichen Verfügungsrahmen nicht, oder ihr stellt euch eine Erinnerung und ladet monatlich die Rechnung herunter und überweist pünktlich den Saldo von eurem Girokonto.

Die Santander Bank setzt ein deutsches Girokonto als Abrechnungskonto und einen Wohnsitz in Deutschland voraus. Eine Alternative ist hier das DKB Cash.

Pro Monat müssen 5% aber mindestens 25€ eures Saldo per Lastschrift ausgeglichen werden. Liegt eurer Rechnungsbetrag unter 25€ z.B. bei 15€ werden natürlich nur die 15€ per Lastschrift abgebucht. Habt ihr gar nichts mit der Kreditkarte bezahlt, erhaltet ihr auch für den Monat keine Rechnung und es wird auch nichts per Lastschrift eingezogen.

Mit der Santander 1Plus Visa könnt ihr maximal 1.000€ pro Tag (00:00 – 23:59 Uhr deutscher Zeit) abheben. Versucht ihr mehr Geld abzuheben oder mehrmals hintereinander, wird euch der Geldautomat die Auszahlung verweigern. Außerdem könnt ihr pro Monat (bzw. innerhalb eures persönlichen Abrechnungszeitraums z.B. 10. – 9. des Folgemonats), maximal 1.000€ insgesamt am Geldautomat abheben. Diese Limits lassen sich auch nicht erhöhen oder umgehen.

Ja, ihr könnt jederzeit über die Hotline eine Rücküberweisung des Guthabens auf eurem Kreditkartenkonto beantragen.

Kommentare (925)

Hallo,

Bin total verzweifelt. Bin ewig bei der Sparkasse und mache alles über Onlinebanking. Dafür habe ich monatlich 3,50 Euro gezahlt. Jetzt soll ich 10 Euro zahlen obwohl ich alles über Online selber mache.

Daher wollte ich zu Santander wechseln. Habe am 7.11.23 mein Konto eröffnet in der Bank und seit dem nichts mehr gehört. Das sind 7 wochen. Keine Karte nichts.

Hat jemand die selbe Erfahrung?

Frag am besten mal über die Hotline nach.

Ich habe seit Jahren die Visa von Santander. Meine Rückzahlungsoption war auf 100% eingestellt. Anscheinend hat Santander eigenständig ohne mich zu informieren die Option auf 5% geändert mit dem Ergebnis, dass 2000€ Schulden aufgelaufen sind.

Das dürfen sie so natürlich nicht, ist nur die Frage wie man das nachweisen kann. Was sagt denn Santander dazu?

Guten Morgen,

die Santander Bank ist mittlerweile ein rotes Tuch geworden. Antworten auf Beschwerden dauern über eine Woche. Eine Kündigung der 1plus Karte bleibt auch schon wieder 5 Tage unbeantwortet. Die Kündigung habe ich aufgrund der neuerdings verlangten Fremdwährungs-Umrechnungsgebühren ausgesprochen, welche auch bei mir nie angekündigt wurden. Zumindest hat die Santander Bank mir keinen Nachweis geliefert. Kündigt diese Karte und holt euch die Genialcard.

Sind die 4 mal kostenfrei abheben pro Kalendermonat oder innerhalb von 30 Tagen?

Habe am 29.10. einmal Geld im Ausland abgehoben, danach 4 mal im November, für die letzte Abhebung wurden jetzt Gebühren verlangt.

Eine Frage an die Fachleute hier – wenn ich ein Guthaben auf meiner Visakarte habe und dieses dann auf das Girokonto der Santander überweisen möchte sagte mir die Banco Santander (wohlgemerkt in Spanien) das ich für diesen Vorgang 3% Gebühren zahlen müsste. Kann das stimmen ?

Vielen Dank vorab für eine Antwort – VG Gerd

Rücküberweisungen auf das hinterlegte Girokonto sollten kostenfrei sein. Eine Überweisung von dem Kreditkartenkonto auf ein andere Girokonto, kann etwas kosten.

Gibt es denn noch weitere Personen, welche (ebenfalls) nie eine entsprechende Benachrichtigungen über Änderung der Konditionen erhalten haben (müsste doch auch in der Online-Postbox ersichtlich sein – Brief kann ja mla nicht angekommen sein?) und bei welchen z.B. keine Auslandseinsatzgebühren von 1,5% erhoben werden?`

Oder wird hier zwischen Online- und Offlinezahlungen unterschieden?

Jedenfalls tätige ich regelmäßig Onlineeinkäufe in US Dollar und bislang wurden keine Gebühren erhoben.

Hallo, ihr schmerzgeplagten Santanderer,

heute gabs wieder mal E-Post von den „Red Banks“, wie ihr euch denken könnt, nicht gescheites.

Die Santander ändert wieder mal ihre Kreditkartenbedingungen, scheint mir, es passiert bei denen montlich.

Vor kurzem bekam ich einen richtigen Brief, in dem sie mir mitteilten, das sie ihre KK-Bedingungen ändern und mir deshalb meine Santander-Mastercard Gold kündigen. Punkt.

Ich habe die Karte nie benutzt, evtl. war das der Grund, auch egal, ist kein Verlust.

Aber die E-Post zeigt das ganze „Können“ der Bank, sie fordern allen Ernstes, sich bei jeder Online KK-Zahlung ab dem 1.1.20121 gleichzeitig im Onlinebanking anzumelden, dort nach mehreren Schritten eine mTAN anzufordern, diese beim Zahlungsdienstleister einzugeben und sich wieder vom Onlinebanking abzumelden.

Natürlich zusätzlich zu den üblichen KK-Angaben, die man ja vorher schon beim Kauf eingeben musste.

Das mTAN Verfahren nutze ich schon länger, ich verstehe nicht, warum ich mich jetzt für das gleiche Verfahren erst im Onlinebanking anmelden und dort eine Mtan anfordern muss, umständlicher gehts nicht.

Bisher ist die automatisch auf mein Handy gesendet worden.

Das bedeutet, dass ich diese Karte nur noch fürs Tanken benutze, denn es gibt immer noch 1% Tankrabatt, sonst hat diese Visa 1+ Karte keinerlei Vorteile gegenüber anderen Kreditkarten.

Fürs Bezahlen im I-Net nutze ich dann meine Targo- KK, bei der ist aber auch zusätzlich noch das persönliche Passwort nötig, kein extra einloggen ins Onlinekonto.

Erst vor nicht allzu langer Zeit wurde den Kunden ein überarbeitetes Onlinebanking Erscheinungsbild aufs Auge gedrückt, auch da wurde m. E. gemurkst ohne Ende, schlechte Bedienbarkeit, keine Druckfunktion, einfach grottig.

Ich hatte darüber ein ernstes Gespräch mit meinem Bankmenschen, angeblich wurde ein mittlerer 2-stelliger Millionenbetrag dafür ausgegeben, um ein mittelmäßiges „Corporate Design“ zu kreieren, das waren seine Worte, ich stand ohne da.

Vielleicht schaffe ich mir noch eine weitere kostenlose KK an, die das bietet, was die 1+ karte ehemals ausgzeichnet hat.

Sicher haben andere Santanderkunden auch Post bekommen und wissen nicht, was sie sagen sollen über so viel Unfähigkeit.

Anmerkung:

Ich benutze kein Smartphone und damit auch keine App, wenn das zur Bedingung wird, ist Schluss mit Santander.

Hallo Leute,

auch wenn der letzte Eintrag schon 3 Jahre zurückliegt, gibts was neues bei der Santander und der 1Plus Visa Card, und nichts gutes!

Habe gerade heute die neuen Bedingungen bekommen, die frecherweise auch noch als Vorteile beworben werden:

1. Es gibt nur noch 4 Bargeldabehebungen je Abrechnungsmonat kostenlos.

2. Auslandseinsatzentgeld bei Fremdwährungen jetzt 1,5%, vorher kostenlos

3. Gebühren für Geld abheben im Ausland werden nicht mehr erstattet

Zu 1: stört mich nicht, ich hebe kein Geld mit der Kreditkarte in D ab.

Zu 2+3: Das waren Eigenschaften, wegen der ich genau diese Karte angeschafft habe.

Es wurde extra damit geworben, dass diese Karte keine zusätzlichen Kosten beim Bezahlen

oder Geldabheben verursacht, Auslandsautomatengebühren wurden auf Antrag erstattet.

Die Frage ist, ob zu den 4 Geldabhebungen auch das Ausland zählt, es wurde nicht explizit

nur auf Deutschland bezogen . . . .

Ich habe diese Karte meiner Lebenspartnerin empfohlen und sie hat sie auch beantragt.

Weil sie diese Karte aber noch nicht benutzt hat, meistens zahle ich mit meiner Karte,

wurde ihr vertraglich vereinbarter Verfügungsrahmen kurzerhand auf 500€ gekürzt.

Dieser Schritt wurde mit „Sicherheitsgründen“ begründet, Lach.

Auf Antrag kann er wieder erhöht werden, aber warum sollen wir aktiv werden, um eine

vertraglich vereinbarte Leistung wieder zu erhalten?

Ich habe noch eine andere Karte, erst Master Card, wurde jetzt aber auch auf VISA umgestellt.

Bei der sind die Gebühren auch nicht anders, nur kein Tankrabatt.

Und das ist im Moment der einzige Grund für die 1 Plus Karte, sonst sehe ich keine Vorteile

gegenüber anderen Kreditkarten.

Man muss sehen, ob und wie sich bei anderen Anbietern die Konditionen verschlechtern,

besser werden sie selten.

Ich wurde als Bestandskunde erst heute (25.07.2020) über die neuen Konditionen informiert – und ganz korrekt gelten die dann auch erst ab dem 01.12.2020. Keine Ahnung, warum man meine Karte so spät umgestellt hat – auf jeden Fall ist die Karte dadurch für mich fast uninteressant geworden…

Ich bestätige als Bestandskunde das Gleiche. Das ähnliches Schreiben habe ich ebenfalls am 25.07.2020 bekommen (Stand 24.07.2020). Die verschlechterte o.g. Änderungen gelten für mich ab 01.12.2020. Immerhin kann man die Karte bis zu diesem Zeitpunkt nutzen bzw. es gelten noch die alten Bedingungen, danach ist sie uninteressant – zumindest für die Reisen außer vielleicht zum Tanken.

Bei mir das gleiche – nur 3 Tage anderes Postdatum.

Hallo,

woher stammt denn die Info, dass für Bestandskunden ab 1.7.2020 auch andere Preise gelten? Jetzt ist der 4.7.2020 und sowohl das Preis-Leistungsverzeichnis weiß nix davon als auch habe ich als Bestandskunde bisher keine Mitteilung über neue Preise erhalten.

Allerdings klingt die Hanseatic Genius Karte sowieso sehr verlockend, v.a. wegen Apple Pay. Ich hab ansonsten preislich keine Nachteile ggü. den „noch guten“ Kondition der 1plus gefunden, oder hab ich was übersehen?

Danke und viele Grüße

Dennis

Hallo Dennis,

die erste Info zu den neuen Konditionen ging an Bestandskunden raus. Bisher aber nur sehr vereinzelt. Wenn du keine Benachrichtigung erhalten hast, gelten die bestehenden Konditionen weiterhin.

Die Hanseatic GenialCard erstattet keine Fremdgebühren und auch den Tankrabatt gibt es nicht.

Hast du zufällig schon von einem „Bestandskunden“ die Bestätigung, dass die alten Konditionen seit dem 01.07.2020 immer noch gelten? Ich bin ebenfalls Bestandskunde und wollte im September Geld in Polen von der Kreditkarte abheben bzw. auch einige Restaurants und ähnliches bezahlen.

Besitze gleichzeitig noch die GenialCard… allerdings nur mit 1.000€ Limit welches sie angeblich aufgrund von Covid-19 aktuell nicht erhöhen.

Solange man als Bestandskunden nicht über Änderungen informiert wird, gelten die Bedingungen, die man beim Abschluss angenommen hat. Telefonisch kann dir Santander das sicherlich bestätigen, schriftlich eher nicht.

Hallo

Bis jetzt fand ich die 1plus Card auch super, vor allem ausserhalb der Euro Zone !!

Wie sieht es denn nach den neuen AGB´s mit dem Bargeldabhene an den Automaten aus?

Sind die ersten 4 Abhebugen tatsächlich kostenlos, oder fallen doch die Auslandseinsatzgebühren zusätzlich an ?!

( ca 05- 2% der abgehobenen Summe) ?!

Die vier Abhebungen sind tatsächlich kostenlos.

Danke für die Info !!

Hab jetzt doch nochmal mit der Hotline telefoniert um das genau zu klären ( 20 min Wartezeit 😉

Also:

Die ersten 4 Bargeldabhebungen im Ausland sind gebührenfrei ( sonst 5,75 € pro Abhebung)

Das Auslandseinsatzentgelt fällt aber DOCH schon ab der 1. Abhebung an ! 1,5 % des abgehobenen Betrages

Nachdem Hanseatic und Barclay card mich abgelehnt haben ….kurios…. wahrscheinlich wegen Solo-Selbstständig ?!

hat COMDIRECT VISA zugesagt

Interessant:

Für Ausser EU – Reisen: Bargeldabhebung komplett kostenfrei ( ausser ATM gebühren, z.b. in Thailand, Philippinen etc.)

Ansonsten bei Kartenzahlung gibts Gebühren, und Gebühren im EU – Raum für ATM´s….etc.

ABER- für Fernreisen mit ATM- Bargeldabhebung meine neue Alternative !

lg

pitz

Uns wurde Mitte April von der Santander bestätigt, dass die Auslandseinsatzgebühr erst ab der 5. Abhebung anfällt: https://travel-dealz.de/news/santander-zerstort-1plus-visa/

Hallo Johannes,

ich habe extra per Mail nachgefragt, ob die Konditionen auch für den Bestandskunden gelten und diese Antwort habe ich erhalten:

——-

Sofern es zu Änderungen Ihrer Vertragsbeziehung kommen sollte, werden Sie postalisch informiert.

Bitte haben Sie Verständnis dafür, dass wir Ihnen vorab keine anderslautende Mitteilung machen können.

——

Siehe hier https://www.santander.de/content/pdf/preise-leistungen/preisverzeichnis.pdf Seite 9. Unter Kreditkartenübersicht steht bloß, dass die neuen Konditionen nur für Neuabschlüsse ab 01.04.2020 gelten, und daneben stehen immer noch die alten Konditionen. Deshalb gehe ich davon aus, dass die Bestandskunden *nicht* davon betroffen sind.

Viele Grüße,

Ahmed

Hallo Ahmed,

mir wurde zwar das Gegenteil von der Santander bestätigt, ich habe aber trotzdem mal ein Update in den Artikel gepackt. Die Umstellung kann aber trotzdem jederzeit einseitig von der Santander erfolgen.

Woher weißt Du das? Auf der Homepage der Santanderbank fand ich dazu nichts. Freue mich über Info.

Aus dem Brief an Bestandskunden. Der Support von Santander hat es uns auch bestätigt.

Achtung! Die Erstattung der ATM-Gebühren entfällt bei der 1Plus Visa Karte zum 30.06.2020. Es werden ab Juli nur noch 4 Bargeldabhebungen im Monat kostenfrei möglich sein. Außerdem wird ein Auslandeinsatzentgelt in Höhe von 1,50% eingeführt und die Grenze für den Tankrabatt fällt von 400€ auf 200€ pro Monat.

Kann mir mal einer erklären wie ich beim Abheben in Thailand an die Quittung komme. Habe jetzt 1x mit meiner Santander Karte abgehoben und wusste leider nicht welchen Button (nur auf Thai) ich zur Ausgabe der Quittung drücken muss. ?

Wann werden die TAN als SMS benötigt? Grund meiner Anfrage: ich überlege die Karte für eine längere Reise durch Amerika zu verwenden. Dort werde ich dann beispielsweise eine Kanadische Nummer oder später eine USA Nummer haben. Kann die Telefonnummer, an die die SMS TAN verschickt werden, online verändert werden?

Wird fürs Online Banking verwendet. Dort auch zum Einloggen und abrufen der Rechnung. Am besten nen 2. altes Handy mit der deutschen SIM mitnehmen.

Änderung auf amerikanische Nummer wird nicht möglich sein und Änderung geht auch nur per unterschriebenem Formular

Werden überhaupt noch die Geldautomaten Gebühren von der Santander Bank erstattet? Da ich nach einreichen meiner Belege aus dem Mexiko Urlaub im November, immer noch auf die Erstatttung der Gebühren warte. Die Email ging an den karteninhaberservice der Santander. Und es gab noch nie eine Antwort darauf.

Hat da jemanden von Euch weitere Informationen dazu?

Schick die Anfrage am besten noch einmal.

Offensichtlich ist die Erstattung von Automatengebühren stiilschweigend entfallen

Guten Tag

vielen Dank für Ihre Nachricht.

Bei Transaktionen mit der Visa Card ist es Fremdbanken/Automatenbetreibern teilweise erlaubt, eigene Gebühren für Bargeldtransaktionen zu erheben, welche vom Kunden zu tragen sind. Die Fremdbanken/Automatenbetreiber sind verpflichtet, auf derartige Gebühren

ausdrücklich auf dem Bildschirm hinzuweisen. Mit der erfolgten Transaktion gilt eine Gebühr als akzeptiert.

Wir wünschen Ihnen einen schönen Tag.

Freundliche Grüße

Es steht weiterhin in der Fußnote:

Ziehe die Behauptung zurück. Es handelt sich irrtümlicherweise um eine andere Bank

Hallo, ich habe meinen Vertrag vor knapp einer Woche mittels WebID abgeschlossen und online übermittelt. Wer weiss wie es dann weiter geht? Meldet sich die Santander bei fehlenden Nachweisen? Bisher kam noch keine Rückmeldung, ich starte Ende Januar auf Reise.

Ich habe inzwischen Karte/PIN erhalten, jedoch noch keinen gültigen Zugang fürs Online-Banking. In 3 Tagen gehts bereits nach Thailand, kann ich die Karte jetzt einfach pauschal mit ausreichend Guthaben aufladen um sie dann zum Bargeldabheben und Zahlen zu nutzen?

Hallo,kann man die Santander 1 Plus Visa auch für Onlinebuchungen von Hotels etc.im Ausland nutzen und sich dann so auch das Auslandseinsatz-Entgelt sparen? Lieben Dank!Sabine

Klar, achte nur darauf, dass die Belastung in der Fremdwährung erfolgt. Einige Hotels bieten die Belastung in Euro aber verstecken in dem Wechselkurs eine saftige Gebühr.

Leider fallen seit 2019 bei Bankautomaten in der Türkei Gebühren an bei Geldabhebungen! Diese Gebühren werden von der Santander Bank nicht erstattet! (bei mir waren das 4% , laut Beleg „Exchange Rate“). Auf telefonischer Rücksprache wurde mir bestätigt, das Problem gäbe es zur Zeit nur mit der Türkei!

Die Karte war bisher eine günstige No-Frills Möglichkeit, international kostenlos an Bargeld zu kommen (und beim Tanken ein bißchen Geld zu sparen). Inzwischen ist sie im Prinzip unbrauchbar geworden: alles bei der Karte wird online abgewickelt, was prinzipiell eine gute Sache ist, aber mit PSD2 ist Santander übereifrig und verpflichtet einen eine ziemlich unbrauchbare App zu installieren, als zweiten Authentisierungsfaktor selbst um die Kontoauszüge einzusehen (zugeschickt bekommt man sie nicht, weder per Post, klar, noch per Email – nicht so klar). Die App will ungefähr alle Rechte, die Android so anzubieten at, vollkommen ohne Grund und zur Aktivierung braucht man eine iTAN (die man gar nicht angefordert hat, weil man mit Kreditkarten kein echtes Online-Banking macht), oder muss bei der Hotline anrufen, die 24/7 „erreichbar“ sein soll aber schlicht nach einer kurzen Ansage die Telefonverbindung unterbricht.

Kurz gesagt: dieses Angebot sieht nur auf den ersten Blick interessant aus, mit Erfahrung kann man davon nur abraten (wir haben gekündigt und suchen aktuell eine Alternative).

SMSTan sollte aber auch weiterhin möglich sein.

Ansonsten schau dir mal die Hanseatic GenialCard an: https://travel-dealz.de/blog/hanseatic-genialcard/

Ich sehe kein Problem. Über das neue Onlinebanking geht alles wie gehabt ohne irgendeine App zu benötigen. Die Kartenabrechnungen bekommt man ohne TAN abfrage, ich habe zwar das mTAN-Verfahren aktiviert aber es bisher nur bei der Aktivierung benötigt.

Hallo,

ich bin seit einiger Zeit zufriedener Kunde der santander 1Plus Karte.

Gibt es eigentlich derzeit Probleme mit der automatischen Abbuchung vom verknüpften Giro Konto?

In der Rechnung vom 11.09.19 steht:

Den fälligen Betrag ziehen wir per SEPA-Lastschrift mit der Mandatsreferenz

xxxxxxxx

und der Gläubiger-Identifikationsnummer

xxxxxx

von Ihrem Konto IBAN DExxxxxxx bei der Deutsche

Kreditbank Berlin BIC BYLADEM1001 zum Fälligkeitstag 23.09.2019 ein.

Bisher ist aber noch nichts passiert/abgebucht worden…?!

Gruß

Maik

Hallo Maik,

frag am besten mal direkt bei der Santander nach.

Mit dem Inkraft treten der neuen Zahlungsrichtlinie PSD2 wurde auch die alte Santander Banking App abgeschaltet, die neue App „Santander Sign“, lässt sich allerdings nur mit einer ITAN, bzw. nur mit einem per SMS versendeten Code aktivieren. Wer jetzt nur die Kreditkarte hat, aber kein Online Banking mit denen betreibt, wird in der Regel auch keine TAN-Liste bekommen haben und der zur Aktivierung benötigte Code soll erst nach telefonischer Rücksprache mit dem Kundenservice gesendet werden. Das Problem ist jetzt, dass Santander telefonisch gar nicht erreichbar ist, selbst nach 2 -3 Stunden in der Warteschleife an verschiedenen Tagen und zu unterschiedlichen Zeiten.

Ohne Zugang zur App, lassen sich jedoch die einzelnen Transaktionen und die monatliche Rechnung gar nicht mehr aufrufen und da es keine anderen Möglichkeiten dazu gibt, ist die Karte für mich jetzt erstmal nicht nutzbar.

Man kann nur hoffen, dass man niemals ein größeres Problem bezüglich der Karte zu klären hat, wohlmöglich noch im außereuropäischen Ausland, denn der telefonische Support ist schlichtweg nicht existent.

Auch hier einfach das Onlinebanking ohne App verwenden, dort sieht man alle Umsätze. Habe auch kein normales Konto, sondern nur die Kreditkarte bei Santander.

Hallo,

Ich habe die Santander 1Plus Visa Card bereits seit 2016. Schon vor längerer Zeit habe ich in einer Filiale das Limit auf 5.000 € hochsetzen lassen. Und es werden bei mir auch automatisch 100 % per Lastschrift abgebucht. Mit Verwunderung habe ich jetzt hier gelesen, dass man innerhalb des persönlichen Abrechnungszeitraums nur maximal 1.000 € an Geldautomaten abheben kann. Das kann ich nicht bestätigen. Urlaubsbedingt habe ich z. B. im Juni/Juli 2019 problemlos rund 1.600 € an Geldautomaten im In- und Ausland innerhalb meines Abrechnungszeitraums bezogen. Liegt das daran, dass ich schon so lange Kunde bin und daher andere Bedingungen habe?

Hallo,

zunächst mal vielen Dank für den ausführlichen Bericht. Habe mich auch aus diesem Grund für die 1plus Kreditkarte von Santander entschieden. Die Kreditkarte besitze ich nun schon seit fast einem Jahr. Seit kurzem habe ich allerdings das Problem, dass ich kein Bargeld mehr abheben kann. Es kommt die Fehlermeldung „Diese Funktion wird nicht unterstüzt…“ Habe schiedene Automaten (unterschiedliche Banken) ausprobiert. Vor zwei Wochen konnte ich noch bei der Sparkasse 300 EUR abheben. Seitdem funktioniert es nicht mehr. Bin mir leider nicht sicher ob ich den PIN entweder zu oft falsch eingegeben habe oder die Ursache eventuell wo anders liegt?

Am besten mal bei Santander anrufen und nachfragen 😉

Danke für die schnelle Antwort 🙂 werde ich machen. Dachte mir nur, dass eventuell jemand anderes auch schon mal das selbe Problem hatte. Aber in diesem Fall ist es wohl das einfachste direkt dort anzurufen. Danke und VG

Hallo,

erst mal ein dickes Lob an Johannes für diese Seite. Hier kann man so viele nützliche Informationen rausziehen, die wirklich hilfreich sind. Vielen Dank dafür.

Ich besitze bereits eine Kreditkarte von Advanzia und überlege nun, mir noch eine zweite von Santander anzuschaffen. Erstens, weil empfohlen wird, immer zwei Karten auf Reisen dabei zu haben und zweitens, wegen der gebührenfreien Bargeldabhebungen, welche die Advanzia nicht bietet (wurde damals hauptsächlich als Sicherheit für Mietwagenbuchungen angeschafft).

Was ich mich aber die ganze Zeit frage: hat jemand Erfahrungen, wie die Banken -gerade solche „Billigheimer“ mit sehr günstigen Konditionen wie z. B. Advanzia oder Santander- mit Reklamationen bezüglich umberechtigter Abbuchungen umgehen? Wird das anstandslos erstattet oder gibt’s da unter Umständen Probleme?

Funktioniert relativ unkompliziert.

Hey wie kann ich denn den PIN der Kreditkarte zum Abheben ändern, habe bisher nichts gefunden…

Danke!

Soweit ich weiß ist das bei Santander nicht möglich.

Danke Johannes. Sagt mal, hat die Bank irgendwie Probleme? Kann den Antrag nicht abschicken. Wenn ich bei ihre Daten bin und weiter klicke, lande ich wieder auf der ersten Seite. Mit drei Browsern schon probiert.

Bekommt man eine E-Mail das die Rechnung Online verfügbar ist?

Nein, leider nicht. Du musst dir eine Erinnerung stellen.

Hallo,

eine Frage – gibts für Österreicher eine Alternativkreditkarte?

Danke!

lg

Du kannst z.B. dir das DKB-Cash Girokonto inkl. Kreditkarte besorgen: https://travel-dealz.de/blog/dkb-cash-konto-kreditkarte/

@Jörg: Die Idee einer „Opferkarte“ finde ich zwar grundsätzlich gut, würde dafür aber vermutlich eher zu einer klassischen Prepaid-Karte wie Revolut greifen. Vorteile: Guthaben jederzeit aufladbar, virtuelle Karten für Online-Shopping möglich. Auf das Rauf- und runtersetzen von Limits meiner Hauptkarten (DKB & Santander) kann ich dadurch verzichten. PS: Bei der DKB wird übrigens immer der komplette Saldo am 22. eines Monats ausgeglichen, andere Optionen gibt es dort gar nicht.

Hallo,

habe diese Karte seit letztem Jahr und erfolgreich auf einer 6 wöchigen Weltreise und einem 4 wöchigen Neuseelandtrip eingesetzt.

Die Karte war als „Opferkarte“ geplant. Es war die Karte, die ich immer dort eingesetzt habe, wo es mir nicht sicher erschien (also bspw. Bargeldabhebungen in Brasilien oder Südafrika). Ich habe das Limit auf 500 Euro setzen lassen und die Karte immer mit einem Guthaben zur Bargeldabhebung versehen. Falls mich jemand überfallen hätte, hätte ich die Karte abgegeben und meine Verlust begrenzt.

Vor- und Nachteile sind hier gut dargestellt.

Die Erstattung von Fremdgebüren funktionierte tadellos. Bei einer Abhebung am Automaten immer die Quittung mitnehmen, mit dem Handy abfotografiert und per Email an Santander unter Angabe der Kreditkartennummer geschickt.

Im Vergleich zur DKB Karte:

Aktivkunde wird man bei der DKB, wenn man monatlich 800 Euro auf das Girokonto einzahlt. Wie und woher das Geld kommt, ist egal (also Hin- und Herüberweisung). Der Vorteil für mich an der DKB Karte ist, dass ich das Limit hier komplett auf 0 setzen konnte, also im Grunde eine Guthabenkarte hatte. Also auch eine Opferkarte, die ich im Ausland oder bei Onlineeinkäufen einsetze, weil die Karte nur auf Guthabenbasis läuft.

Großer Vorteil als Aktivkunde ist die schnelle Ersatzkarte im Ausland bei Verlust. Hier sehe ich den Vorteil der DKB Karte.

Wer die DKB Karte als Kreditkarte nutzt, kann hier aber die Vollabbuchung einstellen und sich die Sollzinsen ersparen (Ohne Gewähr).

Nachteil beider Karten für mich: Es gibt keine Meilen.

Meine Lösung: Ich habe die goldene Kreditkarte der Eurowings beantragt. Für den Antrag gab es 10.000 Meilen. Großer Vorteil der Goldkarte ist für mich, dass man im Ausland keine Gebühren hat. Diese Karte ist für mich eine echte Kreditkarte, denn diese ist für größere Zahlungen und für die Hinterlegung als Sicherheit gedacht. Also bspw. bei Hotelbuchungen oder Mietwagen, denn die Anbieter blocken oftmals eine Kaution. (Leider verlangt man bei der MM Karte im nicht Euroraum 1,75% Gebühren für den Auslandseinsatz).

Die Santander Kreditkarte ist also super interessant, je nachdem wie man sie einsetzt.

Hallo, kann das mit den 1000 Euro Limit (siehe unten) jemand bestätigen?

Dann wäre die Karte nicht sehr nützlich, wenn man nur 1000 Euro im Urlaub am ATM abheben kann.

Lars (Post vom 20.09.19 @ 03:25) hat ja schon andere Erfahrung gemacht.

Außerdem könnt ihr pro Monat (bzw. innerhalb eures persönlichen Abrechnungszeitraums z.B. 10. – 9. des Folgemonats), maximal 1.000€ insgesamt am Geldautomat abheben. Diese Limits lassen sich auch nicht erhöhen oder umgehen.

Hallo,

ab September gibt es ja keine iTan Liste mehr. Santander stellt dann auf Sms Tan um, was nicht

wirklich nützlich ist auf Weltreise mit ständig wechselnen Sim-Karten. (Besitze kein Dual-Sim Karten Handy).

Bei Santander gibts da auch keine Lösung. Welche Alternativen gäbe es da?

Grüße Andi

Vielen Dank für diese tolle Seite, dadurch habe ich mich für die Kreditkarte entschieden. Leider gibt es auch viel Kritik an der Karte daher war ich verunsichert. Jetzt habe ich aber die Karte und bin sehr gegeistert und glücklich das ich mich dafür entschieden habe. Von der Beantragung bis zur ersten Nutzung der Karte vergingen nur 2 1/2 Wochen. Die Karte wurde mit kontaktloser Bezahlfunktion ausgeliefert und einem Kreditrahmen von 2000 €. Die Karte hat sofort funktioniert und in der App werden die Umsätze sofort angezeigt. Die App selbst wurde sehr schlecht bewertet. Ich finde sie ist zwar einfach aufgebaut, hat aber bei mir super funktioniert. Auch mit Fingerprint. Was soll man sagen die Karte ist weltweit kostenlos einsetzbar und als Reisekreditkarte ungeschlagen. Kann sie wirklich nur empfehlen…

Ich habe dir Karte beantragt aber mit dem Girokonto meiner Bank (habe somit kein Girokonto bei Santander) kann ich trotzdem Guthaben auf meiner Karte überweisen?

Klar, das wird dann auf dem Kreditkartenkonto gelagert.

Hallo,

gibt es die Option die Rechnung per E-Mail zu erhalten, genauso wie es die Advanzia Bank auch tut?

Danke, LG

Vielen Dank für die schnelle Antwort! Merci

Funktioniert das „aufladen“ der Karte auch wenn ich im Ausland bin? Sollte doch wohl kein Problem sein oder? Sollte ich zum Beispiel in den USA feststellen, ich möchte das Guthaben nochmal erhöhen, dann kann man doch sicherlich in den USA über sein deutsches Girokonto die Visa Karte aufladen oder?

Klar das ist kein Problem. Du musst halt nur deine Banking-Zugangsdaten und TANs mitnehmen.

Hallo Johannes und andere Globetrotter,

ich habe eben meine Santander 1Plus Kreditkarte beantragt. Hierzu folgende Empfehlung: Ich war bewusst in einer Santander Customer Bank Filiale, und habe die Karte dort direkt beantragt ohne Ratenschutzversicherung und Jahresgebühr und konnte sofort den Verfügungsrahmen auf z.B. 4000€ erhöhen lassen. Aus meiner Sicht lohnt sich der Gang zu einer Filiale, da mir die Bearbeiterin, 1 Std. dauerte die Beantragung inkl. Schufa-Prüfung und Auftragserteilung durch die Santander Hauptzentrale in Mönchengladbach, zu gesichert hat, dass mir in ca. 10 Arbeitstagen die Kreditkarte zugeschickt wird. Es entfällt also die lange Wartezeit bzw. Post-Ident etc.

Die Aussage im o.a. Text, dass die Identitätsprüfung nur per Postident möglich ist, stimmt nicht (mehr). Ich konnte mich per Videoident legitimieren. Santander arbeitet dabei mit WebID zusammen.

Danke, ist geändert. 🙂

Hallo Zusammen,

Deine Info zu den Darlehensbedingungen zum Kreditkartenvertrag „Eine Belastung von Darlehenszinsen erfolgt nicht, wenn im ersten Monat und in den Folgemonaten jeweils der im Rechnungsabschluss ausgewiesene Rechnungsbetrag bis zum nächsten Rechnungsabschluss vollständig ausgeglichen wird. “ scheint so nicht mehr gegeben. Ich konnte es jedenfalls in den aktuellen Bedingungen nicht finden:

https://www.santander.de/content/pdf/agb-sonderbedingungen/kreditkartenbedingungen.pdf

Gibt es hier aktuelle Erfahrungswerte ob der zinsfreie Ausgleich immer noch bis zur nächsten Rechnung kostenfrei erfolgen kann?

Den zitierten Abschnitt findest du in den Antragsunterlagen. Die verlinken Kreditbedingungen sind nur eine Zusammenfassung davon. Soweit ich weiß hat sich daran nichts geändert.

Hallo Johannes,

für dich zur Info und ggf. lohnt sich eine Anmerkung im Beitrag. Ich habe soeben beim Kundendienst angerufen und um eine kontaktlose Karte gebeten. Das war problemlos telefonisch möglich. Die Karte sollte ein gewisses Alter haben (wenn die Karte erst ein Monat alt ist wird sie wahrscheinlich nicht ausgetauscht) aber ansonsten lief das gut. Die Karte wird postalisch kostenfrei zugesandt.

Gruß,

Dany

Wunderbar! Habe ich oben hinzugefügt.

Hallo Johannes,

danke für den tollen Artikel. Aufgrund dieses Artikels habe ich mir damals die Karte angeschafft (knapp zwei Jahre her) und fahre wirklich gut mit ihr. Solange man die Ordnung beibehält gibt es nichts negatives auszusetzen!

Außer: Bei meinem Antrag gab es leider noch keine Kontaktlose Karte. Weißt du, ob man eine neue, kontaktlose Karte ordern kann? Wäre dann schon um einiges leichter..

Danke für die Antwort.

Gruß,

Dany

Hallo Dany,

freut mich das dir die Karte gefällt 🙂

Frag am besten mal bei dem Kundenservice nach, ob sie die Karte kostenlos gegen eine kontaktlose austauschen.

Hallo,

ich bin irgenwie mit dem Feld der Auszahlungsanweisung überfordert, die man ankreuzen kann oder auch nicht. Macht das Sinn anzukreuzen und einen der Beträge aus zu wählen oder eher nicht?? Kann da nix mit anfangen.

Hallo Maike,

dann bekommst du einen Teil deines Verfügungsrahmens auf dein Girokonto ausgezahlt. Gleichst du den Saldo aber nicht rechtzeitig aus, fallen Sollzinsen an. Wenn es dir nur um eine Kreditkarte für die Reise geht, würde ich da nichts ankreuzen.

Hallo Johannes,

habe Wohnsitz in Frankreich, direktes Grenzgebiet zu Deutschland. Ist der Kreditkartenantrag nur mit Wohnsitz Deutschland möglich?

Ja, du brauchst einen Wohnsitz + Bankkonto in Deutschland

Kann nun auch NFC – https://www.santander.de/privatkunden/konten-karten/karten/1plus-visa/

„Alternativ kann man auch Guthaben von seinem Bankkonto auf das Kreditkartenkonto überweisen und so den Verfügungsrahmen erhöhen. Allerdings sind keine Bargeldverfügungen aus dem Guthaben möglich. Das heißt ihr könnt maximal bis zur Höhe eures Verfügungsrahmen Bargeld am Automaten abheben. Danach spuckt der Automat einfach nichts mehr aus.“

Ist irgendwie etwas unverständlich.

Wenn ich jetzt 500 Euro Verfügung hätte, und ich mit 2000 Euro Guthaben auf 2500 erhöhe, wie viel Bargeld kann ich jetzt dann abheben? 500, 2000 oder 2500 (auf 300 Euro pro Tag verteilt)?

Gilt eine Bargeldabhebung auch schon als eine der 10 möglichen Transaktion pro Tag?

Vermutlich ja.

Danke Johannes,

wenn ich richtig verstehe, kann man mit dieser Karte weltweit kostenlos bargeldlos bezahlen, richtig?

Gruß

Gibt es bei der Santander-1plus-Karte eine Art Kunden-werben-Kunden-Aktion, bei der der Vermittler einen Benefit erhält?

Nein, von der Santander gibt es so etwas nicht.

Wer die Karte schon länger hat muss sie auf die „neuen“ Bedingungen umstellen. Ich habe die Karte seit über 10 Jahren und musste telefonisch dafür sorgen, dass der Auslandseinsatz kostenlos wird.

Übrigens, wer in Brasilien ins Kino geht kommt mit einer Santander Karte für die Hälfte rein (Sao Paolo, Cinepolis-Kinos, z. B. IMAX JK Iguatemi)

Ein wahrhaft fantastischer Artikel, wirklich!

Ja, es ist etwas kleinkrämerisch: Bitte ergänzt bei „Maximal 300€/Tag Bargeldauszahlungen“, dass auch bei den maximal 2 Abhebungen pro Tag die deutsche Zeit ausschlaggebend ist. Dies dürfte in vielen Ländern ein größeres Problem sein als die allgemeinen 10 Transaktionen pro Tag.

Bei der tollen, kostenlosen Opensource-Onlinebanking-Software hibiscus gibt es ein Plugin für Santander-Kreditkarten. Dies bietet eine Option zum automatischen Anlegen von Gegenbuchungen zum Ausgleich des Saldos.

Hallo Marcus,

danke für den Tipp! Dazu habe ich direkt eine kleine Anleitung in den Artikel eingefügt: https://travel-dealz.de/blog/santander1plus-visa-kreditkarte/#ausgleichung-automatisieren

Super!

aufgezeicht bitte in augezeigt und überweißt in überweist ändern

Danke, ist korrigiert.

Ich hatte nach der Lektüre des Artikels auch mit dem Gedanken gespielt, mir zusätzlich eine KK von der Santander Bank zuzulegen. Vor allem die Gebührenrückerstattung bei Abhebungen im Ausland klingt attraktiv. Während des Registrierungsprozesses verlangt die Bank aber so viele private Angaben und Daten, dass ich den Prozess schließlich entnervt abgebrochen habe. Die Karte mag günstiger sein als andere, die Anmeldung kommt aber einem Offenbarungseid und der Offenlegung der privaten Verhältnisse gleich. Das ist m.E. mehr als bei Karten über eine Bank, bei der man ein Girokonto hat. Der „Datenhunger“ bei der Anmeldung könnte insoweit noch als Nachteil gelistet werden.

Zum Punkt „Die Bankverbindung verschweigt Santander leider auf der Rechnung“:

Auf den Rechnungen schreibt die Santander unten rechts auch, wie man die Überweisung zu machen hat 🙂

Hallo,

ich besitze die Santander 1 Plus seit ca. 2015, die Karte für sich ist einfach super. Ich habe durch dieser Karte viel Geld im Ausland gespart, Bargeldabhebung, Bezahlen und das beste beim Tanken auch Geld sparen. Ich bin wirklich von der Karte begeistert. Das einzige Nachteil für mich ist, dass ich die Karte sehr oft für Zahlungen benutze leider das ganze wird ohne PIN akzeptiert was mir selbst wirklich nicht gut gefällt, falls man mal die Karte verlieren soll.

Vielen Dank für sehr nützliche Infos!

Was Ich leider nicht verstehe – was soll ich genau machen bei Gebühren Rückzahlung? (Gibt’s ein Formular dafür?)

Und Ich habe jetzt auch 2 Varianten:

1. Auf Quittung steht Gebühr (125 CZK).

2. Bei anderen Bankautomat habe ich 0 Gebühren aber steht Marge: 9%

Was soll ich in diesen 2 Fällen unternehmen?

Vielen Dank.

Einfach als Scan zusammen mit deiner Kreditkartennummer an karteninhaberservice@santander.de schicken. Ggf. kannst du noch die Gebühr farblich markieren.

Hallo Johannes,

vielen Dank für schnelle Antwort!

Also – ich kann Quittung fotografieren und per E-mail senden. Richtig?

Meine Frage zur 2. Fall:

bei UniCredit Bank waren keine Gebühren aber Marge 9 %.

Kann ich auch Rückzahlung bekommen?

Besten Dank.

Was meinst du genau mit der Marge? Eine prozentuale Gebühr habe ich bisher noch nicht gesehen beim Abheben von Bargeld. Oder meinst du damit die Marge für die dynamische Währungsumrechnung https://travel-dealz.de/blog/abzocke-dynamische-waehrungsumrechnung/ ?

Kurze Verständniss Frage: ist die anfängliche Max. Summe von 500€ auf einen ganzen Monat bezogen, oder ist der immer wieder 500€ wenn ich die Summe per Überweisung sofort tilge?

Gruß Luca

Dein Verfügungsrahmen erhöht sich natürlich wieder, wenn du Geld auf die Kreditkarte überweist. Du kannst also auch mehr als 500€ pro Monat problemlos mit der Karte ausgeben aber maximal 500€ aus dem zinslosen Kredit.

Hallo Johannes,

ich hab mal eine Frage; um eine Überweisung auf mein KK-Konto zu tätigen benötige ich ja die entsprechende IBAN. Ist das bei jeder Kreditkarte immer die gleiche (IBAN: DE35310108338810011520) und erfolgt die Zuordnung zu meinem KK-Konto nur über die KK-Nummer die ich im Bemerkungsfeld eintrage?

Andreas

Ja, wie hier beschrieben: https://travel-dealz.de/blog/santander1plus-visa-kreditkarte/#guthaben-aufladen

Guten Abend,

ich hätte eine Frage an Ralf, der am 15.2.2019 geschrieben hat, dass man bei Vorlage der Kreditkarte und Reisepass die MwSt im Ausland sparen kann. Funktioniert das auch in den USA in jedem beliebigen Shop,Hotel etc?

Danke für Eure Antworten.

Nein, die Regelungen gibt es nur in einigen Staaten Südamerikas (u.a. Chile & Argentinien).

Santander hat ohne Begründung meinen Kreditkartenantrag abgelehnt. Und das obwohl ich sehr gut Bericht bin und einen schufa Score von über 99 habe

Ausgezeichnete Kreditkarte!

Hat mir im Dez. 2018 in Südamerika wertvolle Dienste geleistet:

> Durch den Entfall von Transaktionskosten für „exotische“ Pesos-Währungen Ersparnis eines dreistelligen Euro-Betrags gegenüber anderen Kreditkarten

> Santander hat anstandslos horrende 9 % Gebühren für Abhebungen an argentinischen / chilenischen Geldautomaten übernommen. Kundenfreundliche elektronische Zusendung von Belegkopien reichte aus, um insgesamt 112 € Gebühren erstattet zu bekommen..

> 1 % Rabatt von Tankstellen im „hinterletzten Winkel“ Südamerikas wurden „ratzfatz“ vergütet, so schnell konnte ich noch nicht mal gucken

> Praxistipp: Als Ausländer gegen Vorlage von Kreditkarte + Reisepass Mehrwertsteuer von 19-22 % sparen!

>> In Argentinien und Chile auf Hotel-Rechnungen, wobei in Chile Rechnung zumeist auf USD ausgestellt sein sollte

>> In Uruguay auf Restaurant-Rechnungen, also bloß nicht nach gut deutscher Sitte „cash“ bezahlen!

> Unbedingt vorab ein Guthaben überweisen und dadurch sicherstellen, dass nicht die hohen allg. Kreditzinsen der Santander-Bank anfallen.

Good luck und buen viaje !

Die Infos sind sehr ausführlich und super dargestellt. Tolle Arbeit. Nutze die Karte problemlos schon Jahre, auch wenn vl. bald nicht mehr.

Bei den Nachteilen hätte ich nämlich gerne noch einen Punkt gesehen, den ich kürzlich festgestellt habe. Neben der Schufa-Abfrage zu Beginn des Antrags, welche gängige Praxis ist, übermittelt Santander als einzige mir bekannte Bank monatlich einen sogenannten Schufa-Bestandsscore, der diverse Kategorien über mich als Kunde der Santander Bank bewertet (also das Verhalten zur Karte). Das hat nichts mit einem negativen Eintrag zu tun. Das ist schlicht ein monatliches Reporting. Dieser Bestandsscore geht laut Schufa nicht in die Berechnung des Basisscore ein, jedoch erschließt sich mir nicht ganz, welche Motivation Santander hat, mein Konsumverhalten statistisch bei der Schufa zu hinterlegen. Santander übermittelt dabei natürlich nicht die Einkäufe etc. aber es wird jeden Monat bewertet wie häufig ich die Karte verwende, wie lange schon wie oft im letzten Jahr etc.

Die Schufa Selbstauskunft ist kostenlos. Darf jeder für sich mal machen.

Aus meiner Sicht ist das ein Nogo, wohl legitim, aber für mich grenzwertig. Eine Abfrage vor Vertragsabschluss oder einen Eintrag bei Nichterfüllung von Forderungen mag noch ok sein. Aber schlicht monatliche Daten über mich an Dritte zu senden, finde ich nicht ok. Diese Statistik kann Santander auch selbst bei sich führen, wenn diese mein Risiko einschätzen möchte.

Vielen Dank für diese Seite.

STR

Falsch – Santander sendet keine Daten an die Schufa, es werden bei der Schufa Daten abgefragt.

Die Daten gehen also nicht Santander –> Schufa, sondern Schufa –> Santander.

Santander macht einen monatlichen Check, ob sich etwas am Score massiv geändert hat – dieser Zusammenarbeit mit der Schufa hat man übrigens auch vorab bei der Beantragung zugestimmt. Und die Unterlagen hast Du ja sicherlich gelesen, oder etwa nicht?

Da meine Angaben nicht richtig waren und Dennis das auch richtig dargestellt hat, ist es nur fair dies auch zu bestätigen.

Interessant ist vor allem hier die Tatsache, dass ich die Info von der Schufa Hotline direkt hatte 🙂 Hatte extra angerufen und sie danach gefragt, und die meinten ich solle mich dazu bei der Santander Bank melden und die Übermittlung dort einstellen lassen. Also die Übermittlung zur Schufa. Aber die hat mir das von Dennis bestätigt. Es ist eine monatliche Risikoabfrage von Santander. Also eine monatliche Risikobewertung von mir an die Santander. Gehe mal davon aus, dass Santander dies dazu nutzt, rechtzeitig einzugreifen, falls was schlief läuft.

Selbstverständlich habe ich die Unterlagen durchgelesen. Man geht aber bei der Schufa Klausel davon aus, dass Sie zur Erteilung und bei Fehlverhalten herangezogen wird. Nicht etwa monatlich. Aber an sich schließt der Passus das nicht aus. Bin nur überrascht, da dies die einzige Bank bei mir ist, die so etwas macht. Scheint alles i.O. zu sein, auch wenn es mir nicht unbedingt schmeckt. Es ist immer so, dass etwas nicht schlimm ist, solange alles in Ordnung ist. Bin froh, dass das auch bei mir soweit alles langfristig sein wird. Aber wehe dem, der einmal in Verzug kommt. Dann gehen durch solche Praktiken gleich mal die Dominosteine los, selbst wenn das vielleicht nicht mal im direkten Bezug steht. Auch wenn es mich nicht trifft, toll finde ich ist das nicht und wie erwähnt macht das auch nicht wirklich jede Bank, muss also nicht sein.

Zumindest ist der Bestandsscore hier nun erwähnt. Jeder wurde damit, nun richtiggestellt, informiert.

Danke Dennis

STR

Vielen Dank für die vielen guten Berichte und Informationen auf dieser Seite.

Ich habe meinen 1Plus Visakarte Antrag am Mittwoch (30.01.) bei der Post (PostIdent) samt Gehaltszettel, zwecks Erhöhung des Verügungsrahmens, abgegeben und am Dienstag (05.02.) meine Kreditkarte erhalten. Einen Tag später konnte ich auch auf das Onlinebanking zugreifen.

Vor dem Antrag habe ich versucht die Telefonhotline zu erreichen. Beim ersten Versuch wurde ich nach ca. 10 Minuten aus der Leitung geworfen. Daraufhin schrieb ich eine Email, die Antwortzeit betrug ca. 1 Woche.

Zwischendurch hatte ich es erneut bei der Hotline versucht und kam nach zwei Minuten durch. Der Mitarbeiter war sehr freundlich, hilfsbereit und ich hatte nicht den Eindruck, dass er Informationen für sich behalten wollte.

Hierbei bekam ich u.a. folgende Informationen:

“

Mit Ihrer kostenlosen 1plus Visa Card können Sie im In- und Ausland kostenfrei Bargeld abheben.

Transaktionen werden zunächst mit dem Guthaben verrechnet.

Wir möchten darauf hinweisen, dass Finanzierungsgebühren berechnet werden, wenn der Rechnungssaldo nicht rechtzeitig bzw. in voller Höhe ausgeglichen wird. Bei einem Ausgleich des vollen Rechnungsbetrages vor der nächsten Rechnungsstellung fallen keine Finanzierungsgebühren an.

Sie haben die Möglichkeit uns Ihren kostenfreien Überweisungsauftrag telefonisch, schriftlich, per Fax oder als PDF- Datei per E-Mail mitzuteilen.

“

Im März gehts in die USA, im Anschluss werde ich über die Verwendung der Karte nachberichten!

Hallo,

ich benutze schon seit 2017 die Santander 1Plus Visa Karte und bin sehr zufrieden. Ich habe aber im Moment nur einen Verfügungsrahmen von 500€. Ich habe schon sehr oft gelesen, dass man diesen mit einem Antrag erhöhen kann. Weiß jemand vielleicht, wie man so einen Antrag genau stellen muss bzw. wie dieser Antrag auszusehen hat?

Vielen Dank vorab.

nur als zweitkarte zu gebrauchen, war jetzt das zweite mal mit der Karte in den USA und hatte wieder Probleme mit der Karte. Viele Shops akzepztieren die karte nicht century 21 oder einige Shops im Designer Outlet also Vorsicht. Und die mageren 300€ pro tag helfen da bei einer reise als Familie auch kaum in den USA….

@ Tony

Sind Sie sicher, dass Ihr Kommentar die Santander 1plus betrifft?

Jeder Shop, der VISA akzeptiert (USA oder sonstwo auf der Welt) nimmt auch gerne die Santander 1plus.

Die 300,- EUR, die Sie ansprechen gelten für Barabhebungen alle 24 Std., nicht für Einkäufe.

Da können Sie pro Tag 3.000,- EUR / 30.000,- EUR oder mehr ausgeben – natürlich nur, sofern es Ihr Kreditlimit hergibt.

Hallo Johannes,

danke für diesen tollen Artikel, er enthält eigentlich alle Infos, die man benötigt und ich bin mit der KK auch super zufrieden. Ich habe sie jetzt seit ca. 1,5 Jahren, sie hat in Amerika wunderbar funktioniert, die 1% Tankgebühren werden mir automatisch gutgeschrieben und als ich jetzt letztens damit in Spanien war und Geld am ATM abgehoben habe, wurden mir auch kurze Zeit später (nach Einreichen der Belege) die Geldautomatengebühren erstattet.

Kurze Anekdote hierzu: Ich hatte bei einem ATM an einer Santander Filiale Geld abgehoben und auch hier wurden mir 1,80 EUR ATM Gebühren berechnet. Santander Spanien und Santander Deutschland arbeiten hier an der Stelle anscheinend nicht zusammen.

Was mir allerdings im Artikel fehlt, ist ein Hinweis zu den 300EUR/Tag Abhebungslimit: In Spanien wollte ich 300 EUR abheben und es wurde vom Automaten abgewiesen, ich habe darauf vier andere Automaten (von unterschiedlichen Betreibern) probiert und jedesmal wurde es abgelehnt. Dann habe ich testweise nur 200 EUR abgehoben, es klappt ohne Probleme. Daraufhin wollte ich nochmal 100 EUR abheben und das funktionierte wieder nicht. Es kann natürlich sein, dass die Automaten die entsprechenden Geldscheine nicht mehr vorhanden hatten, sodass meine Summe ausgezahlt werden konnte, ich vermute aber eher, dass es an etwas anderem liegt. Die 300 EUR beziehen sich auf die Gesamtsumme inkl. möglicher ATM Gebühren. Was ich dann also probiert habe, waren 90 EUR abzuheben und siehe da, die Transaktion wurde genehmigt.

Ausbezahlt wurden mir also: 200 EUR + 1,80 EUR Gebühren (201,80 EUR) und später nochmal 90 EUR + 2,95 EUR Gebühren (92,95 EUR). Somit hatte ich mein „Maximum“ von 300 EUR in möglicher Scheinauszahlung erreicht (201,80 + 92,95 = 294,75 EUR).

Wahrscheinlich hätte das Ganze auch schon beim ersten Mal funktioniert, wenn ich anstatt 300 EUR (+ 1,80 EUR Gebühren => 301,80 EUR, ergo über 300 EUR Limit), 295 EUR eingegeben hätte (+ 1,80 EUR Gebühren -> 296,80 EUR => unterhalb 300 EUR).

Hi,

Sorry I am not confident in Deutsche, So I am writing in English, Please bare with me.

I want to order the 1plus visa card. However, In application the page 4, In „Rückzahlungsoptionen“ they have two check boxes, I did not chose any of the two check boxes and I also do not want the „UMbequemer Services“ So I did not chose that option too.

But still when I downloaded the contract, I got „Beratungsprotokoll fur Ratenschutzverschirung“. Why did they provide this in contract?

So, nach knapp 2 Wochen Bearbeitungszeit eben einen negativen Bescheid bekommen. Erklären kann ich mir das beim besten Willen nicht, ich bekomme als Student monatlichen Unterhalt, müsste nicht arbeiten gehen, tue es aber trotzdem aus Spaß und lande so bei einem monatlichen Einkommen, dass meine Ausgaben deutlich und bei weitem übersteigt – Monat für Monat. Keiner meiner Kommilitonen hat so eine entspannte finanzielle Lage wie ich, frage mich daher echt, wen Santander da als Studenten überhaupt ansprechen möchte. Da fällt mir nur noch der BWL Justus ein, der hat noch 5 Euro mehr im Monat als ich zur Verfügung *zwinkersmiley*.

Hab jedes Mal Probleme die Auslandsgebuhren erstattet zu bekommen

Wird erst nach Einschreiben bearbeitet diesmal gar nicht.

Werde kündigen.

Moin, ich habe eine VISA topbonus air Berlin die zum Ende des Monats ungültig wird. Nach Telefonanruf dort und Rückfrage nach Alternative wurde mir nur mitgeteilt, ich könnte die lbb Gold für über 90 Euro jährlich beantragen. Desweiteren wird mein Saldo komplett zum Ende des Monats eingezogen. Das ist jetzt auch nicht weiter dramatisch. Jetzt mein Anliegen: ich möchte eine Karte mit Verfügungsrahmen unabhängig von meinem Girokonto. Teilzahlungsvereinbarungen sollten möglich sein zu einem angemessenen Zinssatz. Die Santander gefällt mir, aber ich bin nicht der Typ (ehrlicherweise) der jeden Monat daran denkt den Saldo auszugleichen. ( eher der Typ, der bei der Zinsabrechnung schwört alles nächstesmal besser zu machen ?)ich stehe seit Jahren in einem festen gutbezahlten Arbeitsverhältnis, habe Wohneigentum , Finanzierung ist weitaus weniger als Wert, aber ich bin Alleinerziehend und ich möchte die Karte nutzen um zb meinem Sohn im Studium und Ausbildung mal etwas zur Wohnung zu kaufen oder einen Urlaub vorzufinanzieren usw. Welche Karte wäre die richtige für mich? Schon im Voraus vielen Dank für die Antwort! Bille

Hallo Bille,

ich würde generell keine Schulden mit einer Kreditkarte machen. Dann überzieh lieber dein Girokonto, das ist in den meisten Fällen billiger.

Ich wollte mich schon länger bedanken für diesen Tipp. Ich habe die Karte vor 2 Jahren bestellt, sie war innerhalb von einer Woche da. Ich habe sie schon fleißig in den USA benutzt, in Tschechien und in Brasilien. Es hat immer alles tadellos funktioniert, sowohl das Bezahlen als auch das Geldabheben. Ich habe bisher auch immer Automaten ohne Zusatzgebühr gefunden. In Rio de Janeiro ist das bei der Bradesco so. Deshalb kann ich nichts dazu sagen, ob und wie die Erstattung von Automatengebühren klappt.

Der Kontoauszug ist sehr übersichtlich aufgebaut und kommt per Post! Auch das vorherige Überweisen auf das Kartenkonto hat immer geklappt.

Diese Karte kann ich allen empfehlen, die entweder in der Lage sind, das Kartenkonto vor einer längeren Reise „aufzuladen“ oder die Kartenrechnung sofort zu begleichen.

Grundsätzlich ist die Karte ok (ich nutze sie mit 100% Abbuchung, wurde vor ein paar Jahren noch problemlos angeboten), aber mit einem Aber:

Bei meiner ersten Reise mit der Santander Karte hatte ich nachträglich ein böses Erwachen: die Bank verlangt zwar nicht die ansonsten obligatorischen 1,75% Auslandsgebühr, aber der Tageswährungskurs wich so stark (wir sprechen von Cents, was sich aber in % viel stärker ausdrückte) vom Währungsumrechnungskurs ab, dass ich im Endeffekt höhere Kosten als die 1,75% hatte. Im damaligen Urlaub setzte ich die Santander 1Plus Visa zu gleichen Teilen wie eine andere Kreditkarte ein. Während der andere Anbieter zu 100% den offiziellen Tageskurs auf der Abrechnung nutzte, wich er bei Santander konstant ab. Sowas steht natürlich in keinen AGBs.

Bei meiner 2. Reise habe ich dies daher eng beobachtet und habe bereits während der Reise die Belastungen verglichen. Die Ratio war besser, weshalb ich der Karte eine 3. Chance geben werde.

Ansonsten ist der administrative Aufwand bei Änderungen enorm. Viele Dinge, die bei jedem anderen Online Anbieter inkl. Banken problemlos online änderbar sind, bedürfen eines Online Formulars. Und die Bearbeitung kann ewig dauern…

Sorry, vielleicht stehe ich auf dem Schlauch. Aber das mit dem 5% bzw. mind. 25,00 EUR habe ich noch nicht verstanden.

Die 1Plus VisaCard kostet mich jeden Monat mind. 25,00 EUR, selbst wenn ich die VisaCard mal nicht genutzt habe? Oder kriege ich die 25,00 EUR wieder zurück?

Ich suche eine Kreditkarte für meine Auslandsreisen, mit der ich kostenlos weltweit bezahlen kann. Ich werde die Kreditkarte daher wahrscheinlich nicht jeden Monat nutzen. Von meinen bisherigen Kreditkarten kenne ich das so, dass die Kreditkarte nach Nutzung mit einem Betrag X belastet wird und entweder zum Monatsende der Gesamtbelastungsbetrag von meinem Girokonto oder sogar direkt nach der Transaktion abgebucht wird. So habe ich noch nie Zinsen für eine Kreditkarte gezahlt. Was ist bei der 1Plus VisaCard anders?

Vielen Dank im Voraus!

Hallo Sara,

keine Sorge die Santander 1Plus Visa hat keine monatlichen kosten. Die 5% bzw. mind. 25,00 EUR beziehen sich nur auf die Teilzahlung. Jedne Monat erstellt dir die Santander eine Rechnung über alle Ausgaben. Davon werden aber nur 5% aber mindestens 25€ von deinem Konto abgebucht. Gleichst du den Saldo nicht vollständig aus, berechnet Santander dafür Zinsen.

Wenn du in einem Monat z.B. 20€ ausgegeben hast, bucht dir Santander auch 20€ von deienm Girokonto per Lastschrift ab weil unter dem Mindestbetrag von 25€. Hast du hingegen 30€ ausgeben werden nur 25€ abgebucht und für 5€ fallen Zinsen an (wenn du nicht selber per Überweisung den Saldo komplett ausgelichst). Hast du nichts ausgegen, wird Santander auch nichts abbuchen.

Lieber Johannes,

vielen Dank!

Sorry, die Frage musstest du bestimmt schon 1000x beantworten. Ich stand auf dem Schlauch. 🙂

Hallo Johannes, weil du meinen Vorrednern schon immer so eine tolle Hilfe warst, hab auch ich eine Frage zur Santander Visa Plus Kreditkarte:

Ich habe meine Karte letzte Woche im Ausland häufig benutzt und wollte gestern den „Saldo“ in Höhe von 139,35 Euro per Überweisung ausgleichen.

Heute habe ich gesehen, dass die Überweisung anscheinend noch nicht angekommen ist – da brauche ich mir ja erstmal noch keine Sorgen machen, oder?

Stattdessen wird jetzt zusätzlich ein „autorisierter Saldo“ von 35,11 Euro sowie ein „Saldo“ von 130,42 Euro ausgewiesen. Ich kann mir nun beide Beträge nicht erklären und weiß zudem nicht, was einem autorisierten Saldo gemeint ist 🙁

Kannst du mir helfen? Vielen lieben Dank!

Katja

Hallo Katja,

beim dem autorisiertem Saldo kann es sich um einen Angefragten aber nicht abgebuchten Betrag handeln. Wird z.B. von Hotels oder Autovermietern gemacht. Warte einfach mal ein paar Tage und schau ob der Betrag wieder verschwindet. Die Überweisung sollte auch in ein paar Tagen sichtbar sein.

Werden die Fremdgebuehren iimmer noch erstattet?Habe eine Mail mit Foto geschickt jedoch keine Bestätigung erhalten?Liebe Grüsse

Gisell

Ja, hast du mal telefonisch nachgefragt?

Hallo- danke dir-mache ich!

Diese „Standard-Antworten“sind echt anstrengend!

Liebe Grüsse

Gisell

War mehrere Wochen in Nepal, dort folgende Erfahrungen bzgl. Verfügungsrahmen (Kreditkarte 1+) gemacht:

Bargeld am Geldautomat: 300 € binnen 24 h

Bargeldloses Bezahlen mittels Kreditkarte: 2.000 € monatl.

Mit der Karte konnte ich an einem Tag keine höheren Beträge am Geldautomaten abheben. Ein Anruf bei der Hotline ergab, dass der tägliche Verfügungsrahmen von 300 €/ täglich nicht erhöht werden kann. (auch nicht nachträglich)

Diesen täglichen Verfügungsrahmen hatte ich auch mit anderen Kreditkarten (insgesamt hatte ich drei mit in Nepal). Gem. Hotline sei das europäischer Standard.

Habe gestern bei der Santander per e-Mail nachgefragt und heute diese Antwort bekommen.

„vielen Dank für Ihre E-Mail. Wir haben Ihr Anliegen geprüft.

Ihr Kreditkartenantrag befindet sich in Bearbeitung. Sie werden postalisch über das Ergebnis informiert. “

Hoffe das ist nicht negativ weil sie schreiben sie werden postalisch informiert?

mfg

Christian

Hallo,

wie lange dauert die aktuelle Bearbeitungszeit der Kreditkarte?

Habe vor über einer Woche den Antrag per Post Ident weggeschickt.

Nach welchen Kriterien wird entschieden ob man die Karte bekommt?

Muss ich noch Verdienstnachweise nachreichen?

mfg

Christian

Warte noch ein paar Tage. Ohne Aufforderung musst du nichts nachreichen.

Hallo zusammen,

ich bin im Besitz der Visa Plus. Jetzt möchte ich mir, zum Schutz vor den Zinsen, einen Betrag X auf die Karte laden, um sie im Guthaben zu führen. Wie genau läuft das mit der Rückbuchung? Ich las, dass das nur per Hotline möglich sei. Ist ja an sich kein Problem, aber läuft das dann alles kostenfrei ab oder berechnet mir die Santander etwas für die Rückbuchung?