Die Tomorrow GmbH gibt es seit 2019 und sie hat ihren Sitz in Hamburg. Tomorrow hat ein recht interessantes Konzept: Es geht kurz gesagt darum, dass Tomorrow ihr Geld nur in nachhaltige Projekte investiert. Das Konzept ist allerdings nicht neu. Der bekannteste Vertreter der ethischen Banken dürfte wohl die GLS Bank sein.

Nichtsdestotrotz wartet das kostenlose Girokonto + Visa-Debitkarte von Tomorrow mit einigen interessanten Features auf, wie z.B. kostenlose Zahlungen in Fremdwährungen, zwei möglichen Unterkonten (Pockets) und drei kostenlosen Abhebungen in Euro pro Monat.

Ab dem 5. Oktober soll es bei Tomorrow für Neukunden kein kostenloses Konto mehr geben (Quelle: Finanz Szene). Falls ihr euch die Vorteile des kostenlosen Kontos noch sichern wollt, beantragt es bis spätestens 4. Oktober!

Hier könnt ihr das Girokonto eröffnen:

Tomorrow hat dabei keine eigene Banklizenz, sondern arbeitet mit der Berliner Solaris Bank zusammen. Auch andere Fintechs wie Bitwala setzten auf die Berliner Bank. Im Gegensatz zu anderen Start-ups wie Revolut erhält man hier eine deutsche DE-IBAN und Lastschrift sollte kein Problem sein.

Inhaltsverzeichnis

Vor & Nachteile

Im Folgenden findet ihr alle Vor- und Nachteile im Detail:

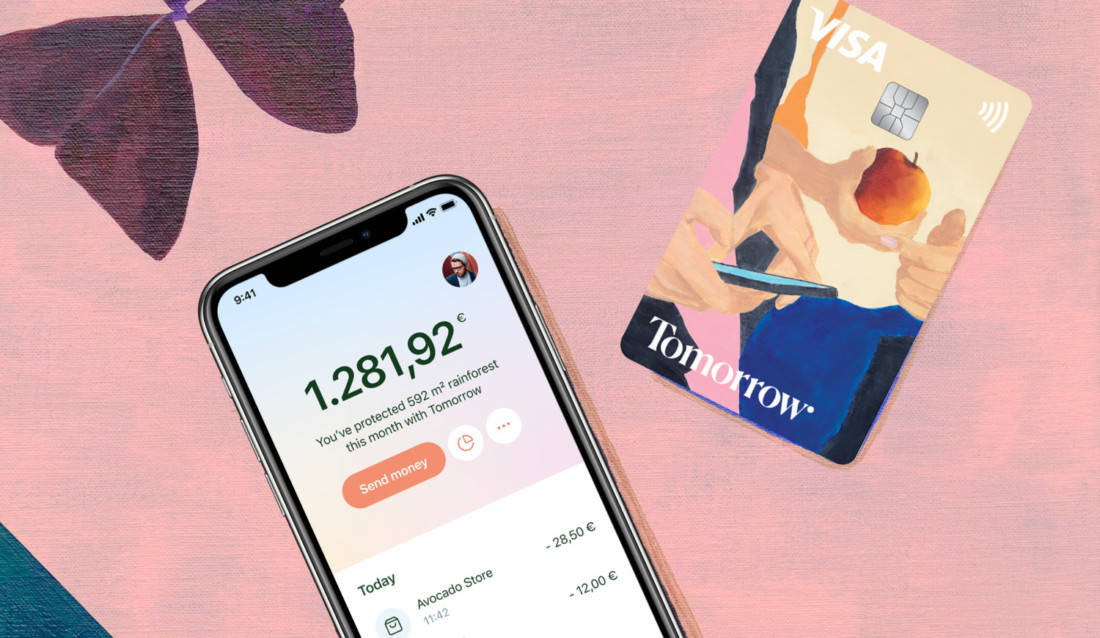

- Kostenlose Kontoführung: Das Konto und die mitgelieferte Visa-Debit-Kreditkarte kosten absolut nichts! Es gibt keine Kontoführungsgebühren. Selbst, wenn ihr das Konto und die Karte beantragt und nie benutzt.

- Weltweit kostenlos bezahlen: Bei Zahlungen in einer Fremdwährung werden mit der Visa von Tomorrow keine Fremdwährungsgebühren berechnet. Andere Banken können hier schon einmal 2% verlangen. Tomorrow nutzt die offiziellen VISA-Kurse zur Umrechnung.

- Klimaschutz: Bei Kartenzahlung wird pro ausgegebenem Euro 1 m² Regenwald geschützt.

- 3 x kostenlos Bargeld: Pro Monat könnt ihr dreimal kostenfrei Bargeld abheben. Danach werden 2€ pro Abhebung fällig. In Fremdwährungen werden bei Abheben, anders als bei Zahlungen, 1,5% Gebühren fällig.

- Deutsche IBAN: Tomorrow hat keine eigene Banklizenz und arbeitet deswegen mit der Berliner Solaris Bank zusammen. Im Gegensatz zu Revolut und anderen Fintechs erhaltet ihr eine DE-IBAN. Damit sollten Lastschriftzahlungen kein Problem sein.

- Keine Schufa: Da das Konto nur im Guthaben geführt werden kann und kein Kreditrahmen eingeräumt wird, gibt es keine Schufa-Abfrage oder -Eintrag.

- Unterkonten: Im Free-Kontomodell sind zwei Unterkonten, von Tomorrow Pockets genannt, inklusive. Diese könnt ihr nutzen um z.B. für den nächsten Urlaub zu sparen. Eine eigene IBAN haben die Unterkonten aber nicht.

- Online-Ident: Tomorrow wirbt damit, dass die Kontoeröffnung in 10 Minuten erledigt ist. Die Kontoeröffnung erfolgt komplett in der App und die Verifizierung wird per Video-Ident durchgeführt.

- Apple & Google Pay: Die Kreditkarte könnt ihr auf eurem iPhone bei Apple Pay und auf eurem Android-Smartphone für Google Pay hinterlegen und so kontaktlos, ohne physische Karte und ohne PIN bezahlen. Die Verifizierung erfolgt durch das Entsperren eures Smartphones

- Community: Bei Tomorrow kann man als Nutzer mitsprechen. Es gibt ein Forum, wo man sich mit anderen Nutzern austauschen, neue Features vorschlagen und diskutieren kann. Bei Banken eher selten.

- Deutsche Einlagensicherung: Tomorrow arbeitet mit der deutschen Solaris Bank zusammen. Eure Einlagen dort sind bis zu einer Höhe von 100.000€ gesetzlich gesichert. Im Falle einer Insolvenz der Solaris Bank sind eure Einlagen bis 100.000€ sicher.

- Keine Erstattung von Fremdgebühren: Viele Automatenbetreiber verlangen eine zusätzliche Gebühr bei einer Bargeldabhebung. Diese Gebühr wird von Tomorrow nicht erstattet.

- Visa-Debit nur in Verbindung mit Konto: Leider lässt sich die Visa-Debit-Karte nur in Verbindung mit dem Bankkonto von Tomorrow nutzen. Braucht ihr kein Bankkonto, sondern nur eine Kreditkarte, dann ist diese Kombination nicht die richtige für euch.

- Gemeinsames Konto kostenpflichtig: Ein gemeinsames Konto Tomorrow Together welches ihr z.B. mit eurem Partner*in, Mitbewohner*in, Freund*in Nutzen könnt, kostet 5€ pro Monat pro Person. Allerdings zahlen beide Personen 5€ pro Monat = insgesamt 10€. Dafür erhaltet ihr aber noch weitere Inklusivleistungen siehe Gemeinsames Konto.

- Aufladen nur per Überweisung: Guthaben könnt ihr nur per Überweisung aufladen. Bei der Konkurrenz wie z.B. Revolut ist das auch über eine andere Kreditkarte möglich.

- Gebühren bei Bargeldabhebungen in Fremdwährungen: Hebt ihr eine andere Währung als Euro Bargeld ab, so werden 1,50% an Gebühren fällig. Zahlt ihr mit der Karte fallen aber keine Fremdwährungsgebühren an.

- Kein Verfügungsrahmen: Das Bankkonto kann nur im Guthaben geführt werden. Ist kein Geld auf eurem Konto, könnt ihr keine Zahlungen tätigen.

- Keine echte Kreditkarte: Debit-Karten sind bekannt dafür, dass sie Probleme bei Autovermietung verursachen können. Häufig wird eine echte Credit Card dort vorausgesetzt.

- Keine Girocard: Ihr erhaltet nur eine Visa-Debitkarte, keine Girocard (auch als EC-Karte bekannt). Leider akzeptieren nicht alle Geschäfte Kreditkarten und so wird es schwierig das Konto wirklich als Hauptkonto zu nutzen.

- Keine Bargeldeinzahlung: Dies ist momentan nicht möglich, Tomorrow arbeitet aber bereits an der Umsetzung.

- Nur eine App: Tomorrow setzt wie viele andere Start-ups komplett auf ihre App. Es gibt kein klassisches Online Banking im Browser.

- Start-up: Tomorrow ist nur ein Fintech von vielen. Wie viele davon dauerhaft überleben, ist fraglich. Auch haben wir bereits bei N26 gesehen, dass geringe Gebühren zum Start vor allem ein Lockmittel sind und auf lange Sicht die Gebühren anziehen müssen. Der nachhaltige Ansatz unterscheidet Tomorrow aber von vielen Start-ups.

- Keine eigene Banklizenz: Tomorrow als Fintech verfügt (bisher) über keine eigene Banklizenz. So haben auch anderer Start-ups z.B. N26 angefangen. Es ist aber nur ein logischer Schritt irgendwann auf eine eigene Banklizenz zu setzen. Dann ändert sich eure IBAN und auch eine neue Kreditkarte muss jedem Kunden ausgegeben werden = Aufwand für euch als Kunde diese für Lastschriften usw. anzupassen.

Kostenpflichtige Varianten

Neben Tomorrow Free, dem kostenlosen Konto inkl. Visa-Debitkarte, gibt es auch noch zwei weitere Varianten mit zusätzlichen Vorteilen:

Gemeinsames Konto: Tomorrow Together

Das Together-Konto ist ein gemeinsames Konto, welches ihr mit eurem Partner*in, Freund*in, Mitbewohner*in… nutzen könnt. Ihr erhaltet es zusätzlich zu eurem eigenen Tomorrow-Konto und erhaltet auch jeweils eine eigene Visa-Debitkarte mit eigenem Design. Dafür müsst ihr allerdings pro Person 5€ pro Monat = 10€ für zwei Personen bezahlen (Ausnahme: Einladende Person verfügt über Tomrorrow Zero), erhaltet aber noch weitere Vorteile:

- 5 Bargeldabhebungen pro Monat weltweit: Statt 3 kostenlosen Abhebungen in Euro sind 5 Bargeldabhebungen pro Monat weltweit und damit auch in Fremdwährungen und nicht nur in Euro ohne Gebühr.

- Kartendesign wählen: Für eure zusätzliche Visa-Debitkarte könnt ihr aus drei unterschiedlichen Designs wählen, um die Karten unterscheiden zu können.

- 5 Unterkonten (Pockets)

- Kein echtes Gemeinschaftskonto: Die Person, die das Together-Konto eröffnet ist auch der Eigentümer des Kontos. Die 2. Person erhält nur eine Vollmacht zu dem Konto. Das gesamte Geld gehört demnach nur dem Eigentümer und nicht der bevollmächtigen 2. Person. Das unterscheidet das Tomorrow Together-Konto von klassischen Gemeinschaftskonten, wo jeder Person typischerweise die Hälfte gehört. Deswegen nennen wir es explizit gemeinsames Konto statt wie bei Tomorrow Gemeinschaftskonto.

- Teuer: 2 x 5€ = 10€ für ein Gemeinschaftskonto pro Monat = 120€ pro Jahr ist nicht gerade günstig. Bei anderen Banken erhaltet ihr ein Gemeinschaftskonto ohne Kontoführungsgebühr (dann aber ohne weitere eigene Girokonten).

Premiumkonto: Tomorrow Zero

Bei Tomorrow Zero handelt es sich um die Premium-Variante des Bankkontos. Die 15€ pro Monat werden von Tomorrow in einen CO₂-Ausgleich investiert und außerdem erhaltet ihr die Visa als Holzkarte und es sind weltweit unbegrenzt Bargeldabhebungen inklusive.

- CO₂-Ausgleich: Für den Kontoinhaber wird automatisch ein CO₂-Ausgleich in Höhe von 11,3 Tonnen pro Jahr durchgeführt. Dies entspricht dem durchschnittlichen Verbrauch pro Bundesbürger. Würde bei Atmosfair 260€ pro Jahr (22€/Monat) kosten.

- Holzkarte: Ein echter Hingucker ist definitiv die Holzkarte. Gefertigt aus nachhaltig angebautem Kirschholz aus Österreich.

- Unbegrenzt kostenlose Bargeldabhebungen weltweit auch in Fremdwährungen statt nur Euro

- Unbegrenzt Unterkonten (Pockets)

- Gemeinschaftskonto ohne Aufpreis: Inhaber eines Zero-Kontos müssen für ein Gemeinschaftskonto Tomorrow Togehter keinen Aufpreis bezahlen. Auch für die 2. Person fällt unabhängig vom Kontomodell kein Aufpreis an.

Sieht vom dem CO₂-Ausgleich ab, sind 15€ pro Monat = 180€ jährlich schon ein sehr teures Girokonto. Das ist bei vielen anderen Banken deutlich preiswerter. Selbst bei Sparkassen…

Fazit

Das Tomorrow Konto und die Visa-Debit-Karte kommen mit einigen netten Features daher. Das Konzept eines nachhaltigen Kontos, das mit interessanten und innovativen Ideen aufwartet, ist sehr erfrischend und sicherlich eine Überlegung wert, wenn einem Klimaschutz wichtig ist. Erfrischend ist außerdem, dass das Preis- und Leistungsverzeichnis wirklich übersichtlich gehalten ist. Nur die fehlende Girocard macht es leider in Deutschland schwierig das Girokonto, als Hauptkonto zu nutzen.

Alternativen

Noch interessanter im Hinblick auf die Gebühren ist Bitwala. Dahinter steht ebenfalls die Solaris Bank und es fallen für Fremdwährungen überhaupt keine Gebühren an:

Weitere kostenlose Reisekreditkarten, teilweise ohne Bankkonto, findet ihr in unserem Kreditkartenvergleich:

Kommentare (26)

Leider eine linke Geschichte. Habe rechtzeitig das kostenlose Konto beantragt, interessiert aber niemanden, muss trotzdem Gebühren zahlen.

Habe das Konto schon 2 Jahre. Kostenlos stimmt. Nur beim Auslandseinsatz werden beim Abheben am Automaten bis zu 7% Gebühren über den schlechten Devisenumtauschkurs (in diesem Fall AED) berechnet (Belastung Euro, also nicht Tausch durch lokale Bank), ohne daß darauf hingewiesen würde. Dagegen beim Einkauf in FW (USD, GBP, AED) regulärer EZB-Umtauschkurs.

Hallo Chris,

eigentlich verwendet Tomorrow auch beim Abheben von Bargeld den Umrechnungskurs von Visa: https://support.tomorrow.one/de/support/solutions/articles/15000012054-kann-ich-auch-im-ausland-kostenlos-geld-abheben-bzw-bezahlen- Vielleicht einfach einen schlechten Tag erwischt. Wichtig ist auch immer, dass die eigentliche Belastung immer erst ein paar Tage später zum dann aktuellen Kurs stattfindet.

Und im Gegensatz zu N26 und Revolut verdient tomorrow kein Geld damit deine Handydaten anzuzapfen! (Quelle: Stiftung Warentest)

mit was kann ich das Geld Einzahlen ( welche Kreditkarte und gebühren?) ? Kann ich jeder Geld einzahlung auch die Überweisen ( Rechnung, Miete, Versicherung usw) zahlen? wie ist mit der Dauerauftrag oder Lastschrifteinzug?

Das ist ein normales Konto – Einzahlung sind ausschließlich per Überweisung möglich, das steht auch oben im Text. Lastchriften gegen das Konto sowie Daueraufträge sind möglich. Du kannst von dem Konto also auch deine Miete abbuchen lassen.

Hallo, bin immer noch am überlegen, ob ich ein Tomirrow Konto eröffne. Wie ist es , wenn ich Schulden habe? Und negativ in der Schufa stehe. Kann man hier Geld pfänden? Und wieviel ist der Freibetrag, bei einem P- Konto?

Danje schön mal im vorraus.

Grundsätzlich fragt Tomorrow dein Schufa-Score nicht ab. Es gibt auch kein Dispo. Allerdings können sie beim Umwandeln in ein Pfändungsschutzkonto eine Schufa-Nachfrage stellen. Siehe: https://support.tomorrow.one/de/support/solutions/articles/15000026316-fragt-ihr-nach-einer-schufa-auskunft-

Super,

mir hat noch eine Visa Debit gefehlt, da diese Hin und wieder bei manchem OTA als günstigstes Zahlungsmittel aufploppt.

Nachtrag: der einzige Grund, warum dieses Modell für tomorrow funktioniert, ist weil im sepa Verkehr bei einer korrekten IBAN Nummer der Name nicht geprüft wird. So kann also als Empfänger auch Max Mustermann da stehen. Das war die Original Aussage des Supports.

Ich hab gerade eine ewig lange Diskussion mit dem Support hinter mir. Tomorrow bietet kein gemeinschaftskonto an, sondern ein gemeinsames Konto. Was etwas vollkommen anderes ist und die sich so zurechtgebastelt haben. In deren agb kann man es tatsächlich lesen. Kurz: man bekommt für 2x 5€ extra im Monat (beide müssen jeweils 5€ bezahlen) eine neue iban und 2 neue Karten. Kontoinhaber vom gemeinsamen Konto ist der oder die, der die Anfrage gestellt hat, NICHT beide.

Genau so hatte ich es auch unter https://travel-dealz.de/blog/tomorrow-konto/#tomorrow-together beschrieben. Ich habe aber mal überall Gemeinschaftskonto durch gemeinsames Konto ersetzt. Das beschreibt es auch meiner Meinung nach deutlich besser.

Mit der Holzkarte haben die jetzt noch ein Nachhaltiges extra mehr in Angebot, im Vergleich zur Insha. Allerdings nur mit zero Miedgliedschaft. Für Nutzer die das Konto nur hin und wieder nutzen, für online einkauf lohnt sich das freie Konto mehr.

Wenn es Konto in Zukunft auch noch echtzeitüberweisung von anderen Banken empfangen könnte würden sich wohl mehr Menschen dafür entscheiden gerade bei 15€ in Monat

Ist hier eine Aufladung via CC-Karte ähnlich wie bei Revolut möglich?

Es steht wohl auf der Roadmap aber ob und wann es möglich sein wird, ist nicht bekannt. Aktuell zumindest nicht.

https://community.tomorrow.one/t/konto-sofort-aufladen/537

sorry für mich ist es im gegensatz zu der oben erwähnten gls bank greenwashing, die idee ist gut die umsetzung fimde ich schwierig. vor allem beim zero wird mir versprochen 11 tonnen co2 zu kompensieren. wie soll das gehen? kann ich dann weiter fliegen. das ist doch quatsch.

Schon klar, dass die CO2-Kompensation nicht DIE Lösung ist. Die einzelnen Länder müssen die Emissionen natürlich intern selber langfristig reduzieren. Allerdings ist eine Kompensation ein Anfang. Und das mit dem Fliegen kannst du ja Gott sei Dank selber bestimmen größtenteils. 😉

In den FAQ wird darauf hingewiesen: „Bei Zahlungen in Fremdwährung richten wir uns nach dem VISA-Wechselkurs.“ Insoweit kann der obige Text angepasst werden. (https://support.tomorrow.one/de/support/solutions/articles/15000012054-kann-ich-auch-im-ausland-kostenlos-geld-abheben-bezahlen-)

Vielen Dank für die Info!

Grundsätzlich cooler Kram, möchte aber darauf hinweisen, dass im Vorfeld versucht werden sollte die App zu testen.

Meine Freundin hat ein Konto dort und die App funktioniert auf ihrem Smartphone nicht, aber auf dem Tablet.

Die technische Ausführung bleibt hinter dem Konzept also zurück

@CZ-Reisender

Ganz einfach, dieses Geld wird gespendet und in aufbauende Projekte, z.B. Regenwald Aufforstung etc. investiert.

Habe damit bisher nur positive Erfahrungen gemacht, sowohl Konto als auch App funktionieren reibungslos.

Ein großer Pluspunkt ist für mich auch die direkte Anzeige von Umsätzen. Stehe ich also im Geschäft kann ich in der Regel 2-3 Sekunden später auf dem Handy sehen ob die Zahlung geklappt hat oder nicht – und dann auch aus welchem Grund nicht.

Das Zero Modell würde ich eher als Primärleistung Kompensation und nur sekundär Gebührenvorteile sehen und deswegen auch nicht mit ‚reinen‘ anderen Konten vergleichen. Aber das hängt schlussendlich von der jeweiligen Nutzung ab.

Für mich insgesamt toll, dass gutes ‚klimafreundliches‘ Banking so barrierefrei und unkompliziert zugänglich ist.

PS: Ihr habt noch vergessen, dass durch die Kartenprovision pro ausgegebenem Euro 1m² Regenwald geschützt wird – auch in der kostenlosen Variante.

Danke für deine Erfahrungswerte, Nico.

Was ist das für ein Blödsinn: „automatisch ein CO₂-Ausgleich in Höhe von 11,3 Tonnen pro Jahr“ ? Wenn ich das Geld bezahle, setze ich weniger CO₂ frei oder kaufe mir damit ein „reines Gewissen“ ?

Natürlich setzt du durch den Ausgleich nicht weniger CO₂ frei – die eigene Emission bleibt genau gleich.

Aber es macht in der globalen Bilanz einen Unterschied

@CZ-Reisender: Geht’s noch etwas unfreundlicher? 🙂 Ich denke, Nico und Michael (etwas weiter oben), haben es schon bestens erklärt. Hätte man aber auch selber drauf kommen können… 😉