Die Gebührenfrei Mastercard Gold der Advanzia Bank ist der Klassiker unter den Reisekreditkarten. Grundsätzlich wird keine Jahresgebühr fällig! Selbst, wenn ihr die Karte nur in der Schublade liegen habt, es fallen keine monatlichen oder jährlichen Gebühren an. Auch gibt es keine Auslandseinsatzgebühr. Das heißt, in welcher Währung ihr auch bezahlt, ihr müsst dafür keine Gebühren entrichten!

Ein weiterer Pluspunkt: Keine direkten Gebühren beim Abheben von Bargeld mit der Karte. Aber für Bergeldabhebungen fallen Sollzinsen an. Diese gibt es bei bargeldlosen Zahlungen nach Fälligkeit der monatlichen Kreditkarten-Abrechnungen. Es gibt aber Tricks, mit denen ihr diese Sollzinsen verhindert.

Neben sehr geringen Gebühren auf der einen Seite stehen auf der anderen Seite sehr hohe Zinsen, wenn ihr eure Rechnung nicht rechtzeitig bezahlt oder nicht bezahlen könnt! Die Kreditkarte ist nichts für euch, wenn ihr damit nicht umgehen könnt. Sie kann euch sonst sehr schnell in die Zinsfalle locken und ist dann extrem teuer. Mit einer Kreditkarte solltet ihr nie Schulden machen!

Es handelt sich um eine echte Kreditkarte. Das heißt, ihr habt einen Verfügungsrahmen und könnt somit ohne Probleme Kaution hinterlegen, zum Beispiel bei Autovermietern.

Ich setzte die Karte schon seit 2008 ein und bin nach wie vor sehr zufrieden. Sie ist zwar nicht 100%ig perfekt, dafür erhalten sie auch Schüler (ab 18 Jahren), Studierende und Auszubildende relativ problemlos. Die Konditionen sind seit Jahren gleich geblieben und werden nicht wie bei anderen Banken ständig (meist zum Schlechteren) angepasst.

Inhaltsverzeichnis

Vorteile

- 0,00€ Jahresgebühr: Dauerhaft und ohne Bedingungen!

- Geringe Kosten für Bargeldabhebungen: Keine Gebühr für Bargeldabhebungen (bei anderen Banken gerne 3%, aber mindestens 5€), aber für Bargeldverfügungen fallen (Effektiver Jahreszins 24,69% Gebühren) ab dem Tag der Abhebung bis zum Begleichen der Rechnung an. Die Kosten könnt ihr minimieren, indem ihr möglichst schnell per Überweisung den Saldo ausgleicht. Mehr dazu siehe weiter unten.

- 0,0% Auslandseinsatzgebühr: Bezahlt ihr mit eurer Kreditkarte in einer Fremdwährung, fallen dafür keine Gebühren an. Andere Banken nehmen bis zu 2% Auslandseinsatzgebühr! Als Wechselkurs wird übrigens kein Phantasiekurs, sondern der tagesaktuelle Wechselkurs von Mastercard herangezogen.

- Unabhängig vom Girokonto: Euer Abrechnungskonto muss kein Konto der Advanzia Bank sein.

- Echte Kreditkarte: Keine Prepaid-Kreditkarte, die auf Guthabenbasis geführt wird. Damit könnt ihr auch ohne Probleme die Kaution für einen Mietwagen hinterlegen.

- Kostenlose Ersatzkarte & PIN: Wenn ihr die Karte verliert oder ihr einfach eine neue haben wollt, wird dafür keine Gebühr fällig.

- Inklusive Reiseversicherung: Bei der Kreditkarte sind zahlreiche Reiseversicherungen mit an Bord: Reiserücktritts-, Reiseabbruch-, Reisegepäck-, Flug- und Gepäckverspätungs-Versicherung, Haftpflichtversicherung im Ausland, Auslandsreise-Krankenversicherung sowie Reiseunfallversicherung.

- Onlineübersicht: Alle Umsätze sind mit 2 – 3 Tagen Verzögerung über mein.advanzia.com einsehbar.

- Kontaktlos bezahlen: Beträge bis 25€ könnt ihr ohne Eingabe der PIN und ohne Unterschrift kontaktlos bezahlen.

- Beständigkeit: Seit Jahren haben sich das Konzept und die Konditionen kaum verändert. Bei Kreditkarten ist das selten der Fall und damit auf jeden Fall ein dicker Pluspunkt.

- Google/Apple/Garmin Pay: Die Advanzia Bank unterstützt die kontaktlose Bezahlung mit Google Pay, Apple Pay und Garmin Pay. Damit könnt ihr auch ohne physische Karte kontaktlos und ohne Eingabe einer PIN bezahlen.

Nachteile

- Keine Zahlung per Lastschrift: Ihr müsst die Rechnung (kommt am Anfang jedes Monats per Email) per Überweisung von eurem angegebenen Abrechnungskonto begleichen. Zahlt ihr nicht oder auch nur mit kleiner Verspätung, werden ab dem Transaktionsdatum Sollzinsen (Effektiver Jahreszins 24,69%) fällig! Allerdings gibt es einige gebrandete Karte, z. B. die WeCanHelp Mastercard Gold, wo Lastschrifteinzug zu 100% möglich ist. Mehr dazu unter Lastschrift

- Hohe Sollzinsen: 24,69% Sollzinsen bei Teilzahlungsmöglichkeit

- Sollzinsen bei PayPal-Zahlungen: Eine Besonderheit, die leider nicht im Preis- und Leistungsverzeichnis steht ist, dass bei Zahlungen per PayPal an andere Personen (z.B. bei Käufen von privat über eBay) Sollzinsen auf diese Umsätze erhoben werden. Bezahlt man Einkäufe bei einem Händler per PayPal mit dieser Kreditkarte, fallen jedoch keine Sollzinsen ein. Dasselbe gilt auch für Geldtransfers über z.B. Wise.

- Geringer Verfügungsrahmen am Anfang: Bei geringer Bonität liegt der Verfügungsrahmen am Anfang bei 100€. Er erhöht sich aber nach einigen Monaten und regelmäßiger Nutzung zügig! Allerdings gibt es auch Berichte, dass Studenten ohne Einkommen und zur Miete wohnend, direkt einen Verfügungsrahmen von 800€ – 3.000€ bekommen.

- Hoher Selbstbehalt bei den Versicherungen: Leider macht der hohe Selbstbehalt die Reiseversicherungen nicht sonderbar attraktiv. So muss man z.B. bei der Reiserücktrittversicherung satte 20% und mindestens 100€ pro Person der Schadenssumme selber tragen (mehr dazu in den Reiseversicherungsbedingungen). Da sollte man definitiv über Reiserücktrittsversicherung unabhängig von einer Kreditkarte nachdenken.

- Versicherungsschutz nur bei Karteneinsatz: Um von den Versicherungen abgesichert zu sein, müsst ihr mindestens 50% der Gesamtreisekosten (Transport und Unterkunft) mit der Kreditkarte bezahlen. Sonst besteht kein Versicherungsschutz.

- Keine Versicherungsschutz ab 75 Jahren: Ab Erreichen des 75 Lebensjahres, besteht über die Kreditkarte grundsätzlich kein Versicherungsschutz mehr. Ab 70 Jahren reduziert sich die maximal versicherte Reisedauer bereits von 90 auf 21 Tage.

- Kundenservice: Grundsätzlich erfordert die Beantragung und Ausstellung keinen persönlichen Kontakt zur Advanzia Bank. Auf Fragen per Email wartet man aber mehrere Tage bis Wochen auf eine Antwort. Bei der Telefonhotline sind die Wartezeiten z. T. extrem lang. Falls die Karte z. B. wegen einer verdächtigen Zahlung gesperrt wird, muss man viel Geduld mitbringen, bis diese wieder entsperrt ist.

- Häufige Sperrungen: Leider kommt es in den vergangenen Jahren übermäßig oft zu Sperrungen der Karten im Kontext eines vermeintlichen Betrugsversuches, wenn man sie im Ausland einsetzt. Eine Entsperrung ist dann nur durch einen Anruf bei der Hotline möglich, die, die oben erwähnt, oft überlastet ist und zudem auf Reisen ordentlich ins Geld geht.

- Keine Erstattung von Fremdgebühren: Erhebt der Geldautomatenbetreiber eine zusätzliche Gebühr, wird euch diese leider nicht von der Advanzia erstattet. Dies gibt es aber nur noch sehr vereinzelt, z. B. in den USA.

Anleitung: Bargeld abheben mit möglichst wenig Zinsen

Die Advanzia erhebt zwar keine Bargeldabhebungsgebühr, es werden aber Sollzinsen in Höhe von 1,86% nominal pro Monat ab dem Tag der Abhebung bis zum Bezahlen der Kreditkarten-Rechnung im Folgemonat fällig.

Beispiel: Am 4. Januar hebt ihr 100,00€ mit der Mastercard ab. Am 3. Februar erhaltet ihr die Rechnung über 100,00 + 1,86€ Sollzinsen (für 30 Tage). Ihr überweist 101,86€ und die Zahlung geht am 19. Februar bei der Advanzia ein. Auf der nächsten Rechnung am 3. März werden noch einmal 0,99€ Sollzinsen fällig für den Zeitraum 4. Februar bis zum Zahlungseingang am 19. Februar (16 Tage). Insgesamt zahlt ihr also 2,85€ Zinsen für 100€ Bargeld bezahlt.

Je nach Tag der Abhebung und Tag des Zahlungseinganges bei der Advanzia, müsst ihr für bis zu 7 Wochen Sollzinsen bezahlen.

Die Sollzinsen könnt ihr aber minimieren, indem ihr den Saldo möglichst schnell wieder ausgleicht. Das heißt, hebt ihr mit der Kreditkarte Bargeld ab, solltet ihr alle offenen Beträge durch eine Überweisung auf euer Verrechnungskonto ausgleichen. Noch vor Rechnungsstellung!

Beispiel: Am 10. Januar bezahlt ihr in einem Restaurant 50,00€ und am 15. Januar hebt ihr 100,00€ Bargeld mit der Mastercard ab. Anschließend überweist ihr am 20. Januar 150,00€ auf das Kreditkartenkonto. Der Geldeingang wird von Advanzia am 23. Januar verzeichnet. Der Saldo in der Rechnung Anfang Februar beträgt dann 0,00€ + 0,28€ Zinsen zwischen dem 15. und 23. Januar (9 Tage).

Ihr könnt die Kreditkarte aber nicht auf Guthabenbasis führen. Überweist ihr einen Betrag, der deutlich höher als der aktuelle Saldo ist, wird die Überweisung zurückgewiesen. Leicht im Plus führen geht aber. Zum Beispiel habe ich statt 80€ Rechnungsbetrag 120€ überweisen und die 40€ waren als Guthaben verfügbar und wurden nicht zurückweisen. Man bekommt aber auf jeder Rechnung eine Warnung, dass man das Guthaben verbrauchen soll, sonst wird die Karte ggf. gekündigt. Wahrgemacht worden ist diese Androhung bei mir noch nie.

Rechnung per Lastschrift bezahlen

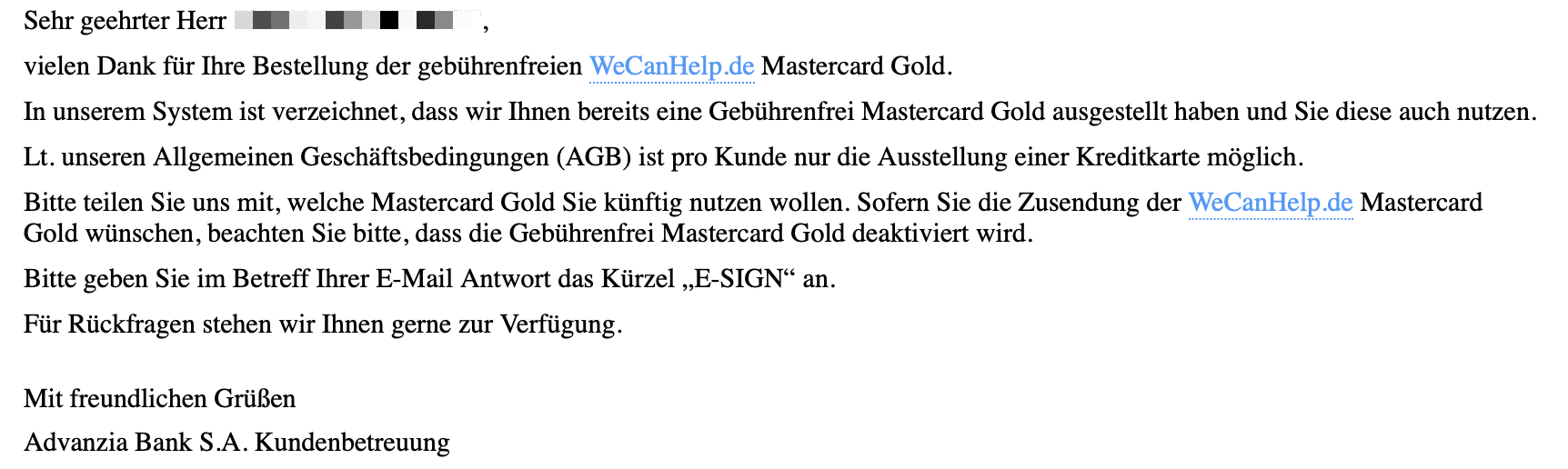

Standardmäßig bietet die Advanzia kein Einzug der monatlichen Rechnung per Lastschrift an, weil sie mit den Sollzinsen so gutes Geld verdienen. Es gibt aber eine Vielzahl an gebrandeter Karten z.B. diverser Verbände (wo man Mitglied sein muss) aber auch gemeinnütziger Organisationen z.B. die WeCanHelp Mastercard Gold, wo der Saldo zu 100% monatlich per Lastschrift eingezogen wird.

Wollt ihr trotzdem den Willkommensbonus mitnehmen? Dann beantragt erst die Gebührenfrei/PayVIP Mastercard Gold, erfüllt die Bedingungen für den Bonus und wechselt anschließend zu einer Variante mit Lastschrift.

Ihr könnt aber auch als Bestandskunde z.B. eure Gebührenfrei Mastercard Gold in eine WeCanHelp Mastercard Gold tauschen. Dafür müsst ihr die Karte eurer Wahl einfach erneut beantragen und sobald die Advanzia Bank merkt, dass ihr bereits Kunde seid, erhaltet ihr eine Email in der ihr gefragt werdet, welche Karte in behalten wollt:

Mehr dazu hier:

Bestätigt ihr den Wunsch, die Karte zu wechseln, erhaltet ihr innerhalb weniger Tage Wochen die neue Kreditkarte zugesendet.

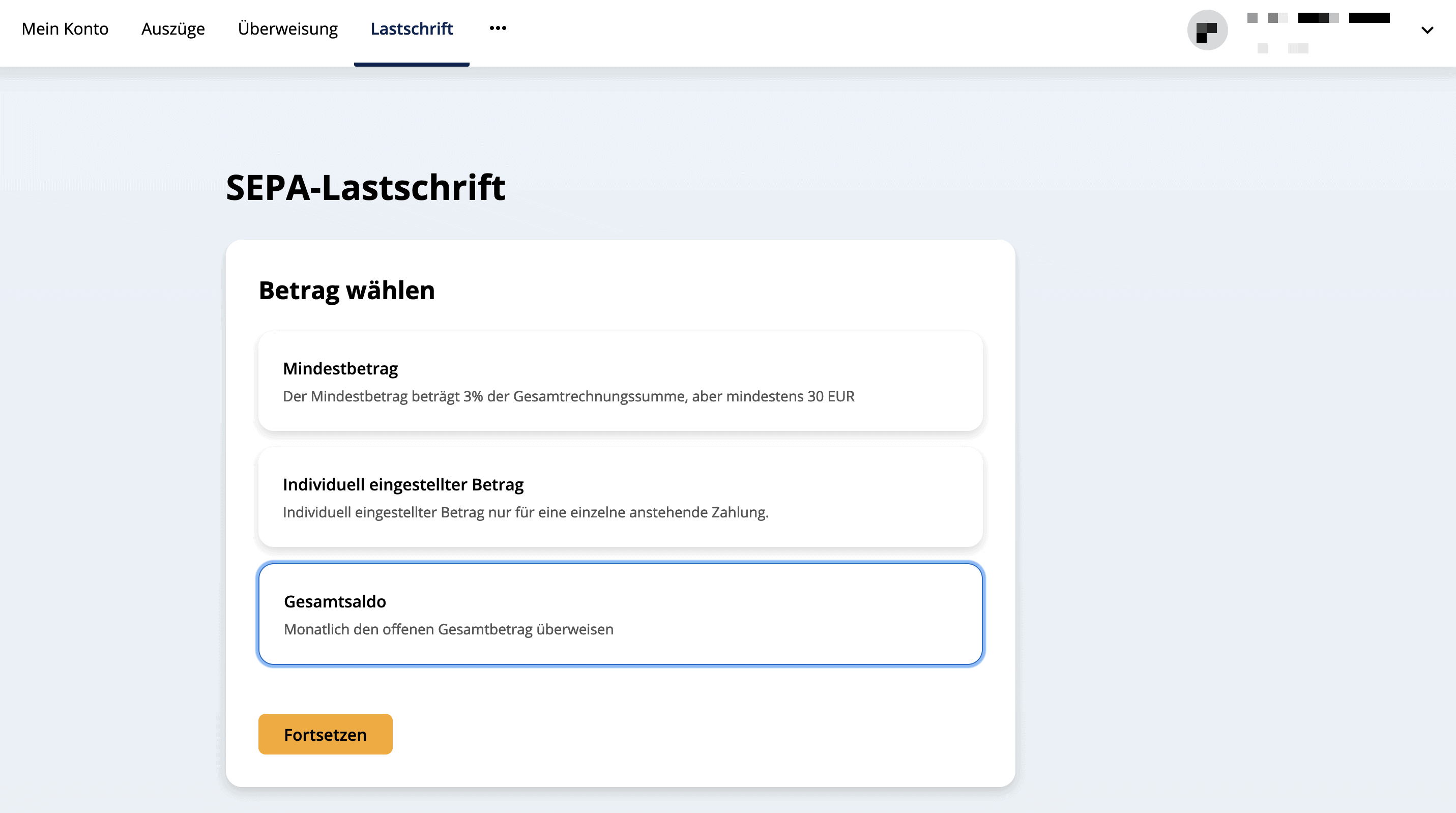

Anschließend könnt findet ihr unter mein.advanzia.com den Punkt Lastschrift, wo ihr ein SEPA-Lastschriftmandat für den Gesamtsaldo beantragen könnt:

Ab der nächsten Abrechnung wird der Saldo per Lastschrift von eurem Girokonto eingezogen.

Meine Meinung

Ich habe die Kreditkarte jetzt schon fast 10 Jahre und bin sehr zufrieden. Auch wenn ich die Kreditkarte mittlerweile vergleichsweise selten einsetzte (Mit Kreditkarten Meilen sammeln), ist sie stets mein treuer Begleiter und vor allem für Notfälle gedacht.

Vor Reiseantritt tausche ich schon lange kein Geld mehr, sondern suche mir im Ausland den ersten Automaten und hebe etwas Geld ab. Das Bargeld benutze ich für Kleinigkeiten wie öffentliche Verkehrsmittel – und wenn ich kein Bargeld mehr habe, ist der nächste Geldautomat meist nicht weit. Den Rest (Restaurant, Hotel und so weiter) zahle ich einfach mit der Kreditkarte. In einigen Ländern (z. B. Skandinavien, USA) verzichte ich sogar komplett auf Bargeld und zahle alles mit der Karte.

Am Anfang hat man allerdings nur einen geringen Verfügungsrahmen. Dieser wird aber rasch erhöht. Mittlerweile habe ich einen Verfügungsrahmen von 7.500€. Das ist mehr als genug!

Varianten

Die Kreditkarte wird von der luxemburgischen Advanzia Bank ausgegeben. Die Karte wird aber zu (fast) identischen Konditionen von mehreren Unternehmen ausgegeben. Direkt von der Advanzia wird sie als Gebührenfrei Mastercard Gold vermarktet.

Alternativ könnt ihr noch folgende Varianten beantragen:

- WeCanHelp Mastercard Gold (mit Lastschrift)

- Bildungsspender Mastercard Gold (mit Lastschrift)

- und viele weitere…

Ihr könnt aber nur eine Kreditkarte von der Advanzia gleichzeitig haben. Beantragt ihr eine andere, werdet ihr per Email gefragt, welche ihr behalten wollt.

Das Geschäftsmodell der Advanzia Bank

Die luxemburgische Advanzia Bank, die aber hauptsächlich auf dem deutschen Markt aktiv ist, unterscheidet sich sehr stark von klassischen Banken. Sie haben ein Geschäftsmodell, das auf zwei Beinen steht, die sich perfekt ergänzen:

- Tagesgeldkonto: Die Advanzia bietet ein Tagesgeldkonto, mit dem sie Kapital bekommt.

- Revolving Kreditkarte: Bei der hier vorgestellte Advanzia Kreditkarte handelt es sich um eine sogenannte revolvierenden Kreditkarte d.h. mit Teil- oder Ratenzahlung. Es wird zwar ein zinsloser Verfügungsrahmen gewährt, wird die Rechnung aber nicht rechtzeitig bezahlt, fallen über 20% effektiver Jahreszins ab dem Tag der Transaktion an (also schon rückwirkend). Bei für die Bank teuren Bargeldabhebungen sogar ab dem ersten Tag. Um das Produkt attraktiv zu machen, sind die Gebühren der Kreditkarte sehr gering.

Zählt man 1 und 1 zusammen ergibt sich ein sehr profitables Geschäftsmodell. Zwar ist die Kreditkarte von den Gebühren her sehr attraktiv. Allerdings wird es verdammt teuer, wenn man seine Rechnung nicht rechtzeitig bezahlt, weil man es vergessen hat oder es schlicht nicht kann.

Die Advanzia schafft es so 2019 eine Eigenkapitalrendite von 37% zu erzielen. Mehr Details auf Finaz-Szene.de.

Alternativen

Die MasterCard der Advanzia Bank ist ein alter Hase, der in letzter Zeit aber viel Konkurrenz bekommen hat. Wer weltweit ohne Gebühren Bargeld abheben möchte, hat mittlerweile deutlich bessere Alternativen:

- Norwegian Visa: Kostenfrei, ohne Auslandsgebühren, Reiseversicherungen inkludiert und Lastschrift möglich.

- Hanseatic GenialCard: Die GenialCard der Hanseatic Bank ist eine der besten Reisekreditkarten am Markt. Es fallen keine Auslandsgebühren an, ihr könnt weltweit ohne Limit Bargeld abheben und es ist sogar der Ausgleich zu 100% per Lastschrift möglich.

- DKB-Cash inkl. Visa: Wer neben einer guten Reisekreditkarte auch ein Girokonto sucht, wird vielleicht bei der DKB fündig. Dauerhaft keine Jahresgebühr und als Aktivkunde zahlt man keine Auslandsgebühren. Zusätzlich ist das Bargeldabheben gebührenfrei, allerdings erst ab 50€ überhaupt möglich. Allerdings gibt es hier nur noch eine Visa Debit kostenfrei, die Visa Credit kostet 2,50€/Monat.

Alle Reisekreditkarten findet ihr in unserem großen Kreditkartenvergleich:

Kommentare (211)

Guten Tag,wen ich heute zum Beispiel holle ich 200 eu von Advanzia,muss ich unbedingt bis ende des Monat 200 euro zurück bezahlt,oder geht auch 100 euro?Danke schön

Kannst auch nur einen Teil zurückzahlen, für den Rest zahlst du halt sehr hohe Sollzinsen.

Hi, ich wollte mal fragen ob jemand das gleiche Problem hatte wie ich zur Zeit. Ich habe meine Karte von der Advanzia heute bekommen und sollte diese unter mein.advanzia.com aktivieren, jedoch kommt bei mir immer das Popup mit Daten stimmen nicht überein. Benötigt werden für die Registrierung die letzten 4 Ziffern der Kreditkartennummer, Gültig bis und Geburttag, aber bei mir kommt immer Daten stimmen nicht überein.

Hatte evtl jemand das selbe Problem? Wenn ja, wie habt ihr das gelöst? Danke im Voraus

Hatte lange ähnliche Probleme, und ich weiß nicht mal, wie sie sich gelöst haben. Vermutlich muss die richtige Person Deine E-Mail bearbeiten … und nicht die falsche, die im copypaste-modus ist.

Ich hatte die Karte über 10 Jahre und mich halt daran gewöhnt, selber überweisen zu müssen, auch wenn es lästig ist. Was aber gar nicht mehr ging (und dieser Sachverhalt wurde in den zahlreichen Kommentaren hier ja auch mehrfach angesprochen) waren die andauernden Sperrungen „zu meiner Sicherheit“. Mal erforderten diese sogar einen Kartentausch, meist aber „nur“ ein telefonisches Entsperren, was aus dem Ausland teuer werden kann. Fast immer waren die als „verdächtig“ eingestuften Beträge sehr gering. Einmal war es „verdächtig“, dass ich für ein paar Dollar bei Walgreens eingekauft hatte und danach gleich eine halbe Stunde später in einem amerikanischen Supermarkt (!).

Ich weiß nicht, was die für ein Sicherheitskonzept haben, aber es muss grundlegend anders sein, als das von anderen Anbietern, die mir noch nie eine Karte „aus Sicherheitsgründen“ gesperrt haben. Advanzia hat mich dann irgendwann nur noch Nerven gekostet, zumal mir der Kundendienst auch nicht verraten konnte oder wollte, was ich machen muss, um „verdächtige“ Umsätze zu vermeiden.

Ich hatte zum Schluss 10k Kreditrahmen bei denen, aber es war einfach zu unzuverlässig. Man musste stets darauf gefasst sein, auf eine andere Karte ausweichen zu müssen. Ich habe meinen Abschied mehrfach angedroht und schließlich dann auch vollzogen, da es keine Besserung gab. Für Vielreisende, die die Karte in verschiedenen Ländern dann auch einsetzen wollen, scheint das Konzept nicht geeignet.

Danke für dein Feedback. Ich habe es mal als Negativpunkt ergänzt. Ist mir tatsächlich in den vergangenen Jahren auch passiert. Davor in deutlich mehr als 10 Jahren keine einzige Sperrung.

Bei mir (leider) auch so:

10+x Jahre nix und letztes Jahr bei einer online Bestellung & Bezahlung über die US App bei Burger King in der USA -> Karte gesperrt !

Da soll einer mal die Fraud Detection Logik verstehen – vielleicht kann das ja mal ein Wissender erklären.

Chargeback (Geld zurückholen) bei advanzia Bank Kreditkarte, kostet das was.

Dich als Kunde nicht, den Zahlungsempfänger aber.

Barclaycard ist für Neuabschlüsse nicht mehr komplett kostenfrei, wenn man die Komplettrückzahlung wählt: „Es fallen standardmäßig keine Jahresgebühren an. Die Rückzahlung Ihres Sollsaldos (z.B. per Überweisung und Soforteinzug per App) ist jederzeit gebührenfrei möglich. Bei Auswahl der 100 % Rückzahlung per automatisierter monatlicher Lastschrift fallen 2 € Kartennutzungsgebühr pro Monat an. Für bestimmte Leistungen können weitere Entgelte sowie Zinsen anfallen. Nähere Informationen bitte dem Preisverzeichnis und den Zinsinformationen entnehmen.“

Hat jemand hier schon mal die Reiserücktritts- oder Reiseabbruchversicherung der Advanzia nutzen müssen?

Da lese ich in den Bedingungen eine sehr komische Regelung:

„Reiserücktrittsansprüche werden nur im Hinblick auf die Hinreise berücksichtigt (wenn der Leistungsberechtigte die Reise noch nicht begonnen hat).

Reiseabbruchsansprüche werden nur im Hinblick auf die Rückreise (heimwärts) berücksichtigt (wenn der Leistungsberechtigte eine Reise bereits angetreten hat).“

Was nützt es, wenn bei einer Urlaubsreise nur die Hinreise versichert ist, aber man ja meistens auch Unterkünfte/Mietwagen/Rückreise gebucht hatte und deren Stornokosten nicht erstattet bekäme.

Ähnlich bei Reiseabbruch: da würde man ja gern auch die restlichen, nicht mehr nutzbaren Unterbringungskosten erstattet bekommen.

Ich wollte bei der Versicherung tel. nachfragen, aber unter der belgischen Telefonnummer aus den Versicherungsbedingungen wurde nach Zustandekommen der Verbindung sofort (automatisch?) aufgelegt.

Hallo Jörgen,

ich verstehe das anders und sehe das nur als Abgrenzung wofür die Reiserücktritt- (nur bis zum Hinflug) und wofür die Reiseabbruchversicherung (nicht für den Hinflug) zuständig ist. Es gibt auch Kreditkarten, die nur eine Reiserücktrittsversicherung inklusive haben. Hat man die Reise begonnen, besteht kein Versicherungsschutz mehr.

Ich habe diese Karte seit über 20 Jahren in meinem Portemonnaie.

Da ich lange Zeit selten im Ausland war, habe ich sie fast gar nicht mehr verwendet.

Nun verreise ich wieder öfter und würde sie auch gerne für Zahlungen in Fremdwährungen verwenden, aber sie ist ständig aus unerfindlichen Gründen gesperrt. Zum Entsperren muss stets die telefonische Hotline bemüht werden, was im Ausland nicht so praktisch ist, oder ich müsste den Auslandsaufenthalt vorher anmelden…

Ich kann diese Karte, vor allem für Notfälle im Ausland nicht mehr empfehlen, da sie sehr unzuverlässig geworden ist!

Kleiner Hinweis zu den Paypal Sollzinsen:

Ich war auch überrascht, dass z.B. für private Zahlungen per Paypal Sollzinsen anfallen sollen. Der Hinweis steht aber durchaus im Preis- und Leistungsverzeichnis 10/2023 (aktuell 02/2024):

„Sollzins bei Bargeldverfügungen (Barabhebung, Überweisungen/Geldtransfers, Kauf von Kryptowährungen), 24,69 % p.a. Effektivzins ab Transaktionstag, nominal pro Monat 1,86%“

Die Bank legt also die Paypal „Familie und Freunde“ Zahlung als Überweisung aus, bei der es sonst zu einer Barzahlung gekommen wäre. In meinen Augen sehr gemein verklausuliert. Identisch aber auch bei dem „Tausch“ Geld gegen Krypto…

Schade, wäre eine gute Kartenoption gewesen.

Advanzia ist ziemlich gut, meine letzten Erfahrungen waren bei Flugbuchungen aus dem Ausland, dass trotz persönlicher Kennnummer (ist nicht die PIN), SMS Code und vorheriger Mail-Anmeldung, dass man unterwegs ist, Flüge online nicht gebucht werden konnten. Besonders misslich, wenn der Flug gerade günstig ist :-). Bei teurem Online-Zeug besser noch eine andere Karte griffbereit haben.

Was soll dieses gegendere auf einmal?

Ich dachte ihr würdet auf dem Boden der Vernunft und der deutsche Rechtschreibung und Grammatik bleiben und nicht dem Aktivismus einer anderen großen dealz-Seite anheim fallen…

Ich find es schade, wenn solche Seiten zur Verbreitung von (in diesem Fall auch noch unsinnigen) Ideologien genutzt werden.

Das mit dem gendern geht mir auch auf den Senkel. Im Namen der unbedeutend kleinen Minderheit von 80%, die das ablehnt, bitte ich das nochmals zu überdenken. Danke!

das sehe ich genauso

Sorry ihr habt einen Fehler in dem Hinweis zur DKB. Die DKB ist schon lange keine Kreditkarte sondern nur noch eine Debit Karte mit den bekannten Problemen wie z.B. kein Mietwagen oder Hotel an diversen Lokationen. Die Kreditkarte muss mit ca. 2,50 Aufpreis bezahlt werden. Den Aktivstatus bekommt man nur bei Mindestgehaltseingang von 700 EUR und mehr. Grosser Nachteil ist die max. Buchungszeit von 30 Tagen. DKB war mal sehr gut aber heute definitiv nicht mehr. Bei Problemen mit dem Kundenservice ist man in Gottes Hand wie selbst erlebt.

Stimmt, die Empfehlung stammte noch aus älteren Zeiten. Zum Abheben taugt m.E. auch die Visa Debit, daher habe ich sie mal drin gelassen – aber den Text entsprechend angepasst.

Finger weg von der DKB – wenn was klemmt, hängt man z.T. stundenlang in der Warteschleife. Wenn jemand dann dran ist, sind die nicht in der Lage zu helfen. Meine Frau war bei der DKB einige Jahre. Nach mehreren Vorfällen, bei denen der Support nicht geholfen hat (z.B. doppelte Abbuchungen bei Abhebungen in Thailand) hat sie letztlich die Bank gewechselt. (Einmal ging sie sogar über den damaligen Vorstand, da in einer dringenden Sache keine Reaktion vom Support kam)

Sorry, aber die Empfehlungen für die Bank kommen nur aufgrund der Konditionen auf dem Papier – wenn es dann draufankommt, dass man Unterstützung der Bank benötigt, ist man schlichtweg verloren. Ich kann jedem nur abraten, es gibt definitiv bessere Alternativen!

Welche Erfahrungen gibt es zu den Versicherungsleistungen bei der Advanzia Gebührenfrei?

War früher sehr zufrieden mit der Advanzia Karte, aber seitdem die App für Online-Zahlungen nötig ist gibt es oft Probleme, denn die App läuft nicht auf gerooteten Telefonen. seit diesem Zeitpunkt ist die Hotline lange nicht mehr so gut erreichbar

Ich habe schon lange eine Advanzia Mastercard und für mich ist einer der ganz großen Pluspunkte daß ich in bisher vier Fällen von Kreditkartenmißbrauch das Geld letztendlich immer wieder gutgeschrieben bekommen habe (ganz im Gegensatz zu AMEX, die negativen Erfahrungen damit habe ich an anderer Stelle berichtet). Drei Mal hat sich eine Autovermietung vom Golf einen saftigen Nachschlag mit den hinterlegten Kreditkartendaten genehmigt (teils 18 Monate später!) und einmal eine Rückerstattung nicht geleistet. In allen Fällen ist mir kein Schaden entstanden und die Betrügereien sind gescheitert. Wobei ich leider sagen muß daß sich auch bei Advanzia der Service verschlechtert hat – ging es früher (2106/18) noch relativ unkompliziert einen Chargeback zu initiieren so ist dies nun umständlicher geworden und man hat die (vorläufige) Gutschrift nicht mehr sofort auf dem Konto sondern erst nach einer länger dauernden Prüfung – einigermaßen unangenehm wenn man in der Zwischenzeit die Abrechnung inklusive Betrugssumme zu begleichen hat. Auch hat man beim Servicecenter (Telefonnummer aus Halle) leider kaum einmal einen deutschen Muttersprachler an der Strippe – trotz angeblicher Namen wie Klein, Müller oder Holtmann – was der Kommunikation natürlich nicht wirklich zuträglich ist. Aber wie gesagt hat es bei mir schlußendlich immer geklappt die mißbräuchlich belasteten Beträge zurückzuholen und ich bin mit der gebührenfrei! Advanzia Mastercard rundum zufrieden.

Was ist ein „Schüler*in“? Und was ist an generisch nicht verständlich?

Danke!

Eine Kreditkarte für das Prekariat !

Sowas kommt mir nicht den Geldbeutel und schon gar nicht ins Schloss !

Seit Ende 2022 gibt es eine neue Variante der Advanzia: Eventimcard https://www.eventim.de/campaign/eventimcard

Diese Version unterstützt (wie einige andere auch) Lastschrift

Ich hab mal eine Frage zur Advanzia Mastercard Gold. Ich verstehe das mit den Zinsen nicht so ganz.

Wenn ich etwas für 3000,- über die Karte kaufen möchte und das in Raten abzahlen möchte, fallen die 1,49% jeden Monat auf den ursprünglichen Betrag, sprich, auf die 3000,- an? Also dass der Zinssatz immer ca. 45,- entspricht oder gleicht dieser sich immer nach der Höhe des noch zu zahlenden Betrages an?

Also man kauft etwas für 3000,- überweist 500,- und auf die übrigen 2500,- kommen dann 1,49% Zinsen drauf?

im darauf folgenden Monat bei gleicher Überweisung dann folglich auf die noch offenen 2000,- 1,49%?

Ich hoffe ihr versteht was ich meine.

Liebe Grüße

Die Zinsen fallen natürlich nur auf den noch offenen Betrag an und werden tagesgenau berechnet.

Tja, habe gerade gekündigt, die Rechnung kommt, alles beglichen, im nächsten Monat stehen dort 3 Euro Zinsen (wieder sofort bezahlt) obwohl die Karte in dem Abrechnungsmonat gar nicht benutzt wurde. Ich habe keine Lust auf Aufklärung oder Diskussionen oder 3 Std. Kleingedrucktes zu lesen, wie jetzt die 3 Euro Zustande gekommen sind, ziehe mich gemächlich zurück und wende mich an andere „gebührenfreie“ Mitbewerber. LG

Ich war viele Jahre lang angetaner Nutzer der Advanzia Mastercard, habe aber die Nutzung mittlerweile ebenfalls wegen der ständigen Sperren aufgegeben. Bei hohen Beträgen verständlich, aber bei mir wurden die Sperren schon bei kleinen Zahlungen im Ausland (z.B. Kauf bei eBay Kanada für umgerechnet 30 €) ausgelöst. Bin mit der DKB Kreditkarte jetzt schon einige Zeit sehr zufrieden.

Hallo ich habe folgende Frage. Wenn ich mit der Karte zunächst eine Bargeldabhebung z.B. über 200€ (05.08.) mache und 3 Tage (08.08.) später eine Urlaubsreise über 2.000€ zahle und anschließend am 12.08. z.B. 1.500€ auf die Kreditkarte einzahle, werden mir dann nur für die Zeit vom 05.08-12.08. (bzw. bis zum Zahlungseingang bei Advanzia) Zinsen für die Barabhebung berechnet?

Es ist also die Frage wie eine Teilrückzahlung angerechnet wird? Du schreibst irgendwo weiter unten zu einem ähnlichen Sachverhalt, dass das „meistens“ so gemacht wird, dass mit einer Teileinzahlung zunächst die alten Belastungen (in meinem Fall also die Barabhebung) ausgeglichen werden.

Ist das wirklich so, oder liegt das im Gutdünken der Advanziabank? (Meistens bedeutet für mich ja nicht immer)

Es sollte immer die älteste Belastung zuerst ausgeglichen werden. Im Detail habe ich das nicht ausprobiert, würde mich aber sehr wundern. Achte aber darauf, dass es einige Tage dauern kann, bis ein Umsatz auch wirklich verbucht wird.

Ich habe die advanzia schon über 8 Monate hinweg mit knapp EUR 10.000 Guthaben geführt, weil ein Gebrauchtwagen-Kauf für den ich mir das Geld in bar aus Bank-Automaten ziehen wollte, im letzten Moment nicht zustande kam. Kein Problem. Die Sollzinsen bei Bargeld-Abhebungen auf Reisen umgehe ich auch immer so = vor der Reise einfach Geld überweisen. Dass es kein Lastschriftverfahren gibt ist m.E. kein Nachteil. Ich bin seit mehr als 10 Jahren äußerst zufrieden.

Ich habe bei Advanzia auch schon mal vor einer teuren Reise fast den gesamten Kreditrahmen vorab überwiesen und damit effektiv den Kreditrahmen verdoppelt. Gab keine Beschwerde. Die Einzahlung war auch zeitnah verbraucht. Ob man dafür guter Kunde sein muss oder das zufall war weiß ich nicht. Denke das sich so die Sollzinsen für Bargeld auch vermeiden lassen.

Bei der im Artikel ebvenfalls erwähnten Barclay Visa ist entgegen der Aussage im Artikel eine vollständige Rechnungsbegleichung mittels Lastschrift möglich.

https://www.barclays.de/hilfe-und-kontakt/rueckzahlungsoptionen/

Stimmt, danke. Das war am Anfang nicht möglich, hat sich aber mittlerweile geändert.

Anscheinend ist bei der Advanzia, wie auch bei der TF Bank, nun kein vorzeitiger Ausgleich des Saldo bei Bargeldabhebungen mehr möglich, um Kreditzinsen zu sparen. Im 4. Abschnitt der AGB (Stand Juli 2021) steht: „[…] Sie haben das Recht, den Kredit jederzeit ganz oder teilweise zurückzuzahlen. Zahlen Sie bis zum in der Rechnung genannten Zeitpunkt den Gesamtrechnungsbetrag, verzichten wir auf die Geltendmachung von Kreditzinsen. Der Verzicht gilt nicht für die Geltendmachung von Kreditzinsen auf Bargeldverfügungen. Überweisungsbeträge, Geldtransfers und Forderungen aus der Nutzung zum Kauf von Kryptowährungen. […]“.

Gibt es Erfahrungen aus der jüngeren Vergangenheit, ob dies so umgesetzt wird?

Hallo Andreas,

bei dem zitierten Abschnitt geht es ja um die Zahlung des Gesamtrechnungsbetrags und nicht um einen vorzeitigen Ausgleich. Du kannst meiner Meinung nach weiterhin einen vorzeitigen Ausgleich durchführen, damit kaum Zinsen auf Bargeldabhebungen anfallen.

Moin zusammen,

da ich gerade eine Aida-Reise plane und MasterCard nur über den Umweg PayPal akzeptiert wird:

Greifen die Reiseversicherungen (Reiserücktritt, Abbruch, Auslands-KV, etc.) der Advanzia Gold KK, wenn ich über 50% über PayPal an Aida zahle? Ich finde in den AGB nichts widersprüchliches, nur, dass man an das Beförderungsunternehmen zu zahlen hat (was ja indirekt stimmt, aber trotzdem der Zahlungsdienstleister dazwischen steht..).

Wäre super, wenn mir da jemand eine echte fachliche Auskunft zu geben könnte. Bei Advanzia bekomme ich nur deren Bedingungen kopiert, die man im Netz lesen kann und nicht ein bisschen weiterhelfen. Mir ist es wichtig, eine Art Grundschutz zu haben und jetzt nicht hunderte Euros auszugeben.

Vielen Dank!

Ich wäre bei Schiffsreisen – insbesondere in Coronazeiten – mit nur Versicherungen über die Kreditkarte extrem vorsichtig. Wir haben gerade unsere 15 Kreuzfahrt erlebt.

Beachte die Höhe Selbstbeteiligung.

Von keiner meiner Kreditkarten mit Versicherungspaket habe ich eine schriftliche Auskunft zur COVID / Quarantäne Problematik bisher bekommen ( obwohl nachgefragt )

Ich möchte in den Raum werfen, dass es auch Jahresversicherungen diverser Anbieter gibt, die einen Rücktritt/ Erkrankung etc anbieten.

Eindeutiges pro der Jahrespolice ist, dass es keine Fallstricke bezüglich rechtzeitigem Abschluss etc gibt.

In der Regel ist eine einmalige Versicherung über die Reederei meist teurer als die Versicherung für 1 Jahr ( und in meinem Fall ohne SB ).

Hinweis:

Diese Anmerkungen soll keine Versicherungsberatung sein, sondern nur ein eigener Erfahrungsbericht

Ich habe ein Problem beim Beantragen. Advanzia möchte eine Ausweiskopie von mir. Ich habe dann in der Datei einige Daten geschwärzt, wie zum Beispiel mein Bild oder die Personalausweisnummer. Ich möchte nicht eine 1:1 Kopie so über das Internet verschicken. So mache ich das immer auch bei anderen Anbietern. Nur leider wollen die das so nicht akzeptieren. Schade drum!

das war bei der OPENBANK/Santander allerdings auch so – womöglich branchenüblich.

Eine sehr attraktive Karte, ich spiele mit dem Gedanken sie mir anzulegen.

Vorab würde ich gerne zwei Dinge klären:

1) Kann mTAN bzw. smsTAN genutzt werden oder muss eine App zu verwendet werden?

2) Der Verfügungsrahmen kann nicht explizit bestimmt werden durch einen Antrag sondern kann nur durch aktive Nutzung erhöht werden und wird „willkührlich“ Advanzia festgelegt?

Hallo Jakob,

1. Advanzia verwendet nur SMS-TAN.

2. Meiner Erfahrung nach erhöht die Advanzia den Verfügungsrahmen recht schnell.

also ich habe seit einiger Zeit die TAN per App, d.h. ich muss in der App die Zahlung bestätigen. SMS-Tan muss ich schon lange nichtmehr machen. Die App bzw. Website hat sich auch deutlich verbessert im Vergleich zu früher (Bin schon über 10 Jahre zufriedener Kunde bei Advanzia)

Zum Thema Verfügungsrahmen: Damals als Student nur sehr geringen Rahmen bekommen, da aber Geld auf deren Tagesgeldkonto lag haben die nach einem kurzen Telefonat auf 5000€ erhöht

Habe die Advanzia-Karte seit Jahren und kann die beschriebenen Vorteile bestätigen.

Größter Nachteil ist allerdings der grottenschlechte Kundenservice. Hier ein paar Beispiele:

1) Wie Icke schon geschrieben hat gibt es häufige „Sicherheits“-sperren. Da hängt man dann ewig in einer Warteschlange um das wieder zu richten.

2) Als 2020 eine Fluggesellschaft nach einer Stornierung (durch die Airline) monatelang nicht erstattet hat, hat sich Advanzia geweigert eine Rückbelastung durchzuführen. Begründung würde keine gegeben.

3) Seit Ende letzten Jahres muss man die App haben um die 2FA für online Transaktionen durchzuführen. Die ist aber nur über den deutschen Playstore zugänglich. Nach einer ersten Leugnung von geofencing wird jetzt mit zusammenhanglosen Textbausteinen geantwortet.

4) Antworten auf online-Anfragen (eMail, Webseite) dauern viele Tage bis Wochen.

Warum bekomme ich bei meiner Bank kein Geld mit meiner Karte

(entfernt).

Ich habe ein Kreditlimit von 1800Euro.

Kann ich auf 3000 Euro aufstocken.

Ich bitte um eine schnelle E- Mail.

Wann kann ich Geld abheben.

mit freundl. Grüssen

Walter Nuber

PS: telefonische Auskunft nicht möglich.

Hallo Nuber,

wir sind nicht der Kundenservice der Advanzia, bitte wende dich direkt an die Advanzia. Vor allem solltest du auch nicht einfach so deine Kreditkartennummer irgendwo im Internet veröffentlichen.

Leider verschweigt Ihr zum wiederholten Mal einen relevanten vorteil der Kreditkarte: Den Reiseservice von Urlaubsplus mit 5% casback auf alle reiseveranststalter. Reisepreis z.B. 2000 euro erhält der kreditkartenkunde 100 euro casback. nicht soo schlecht für eine kostenlose kreditkarte. der vorteil wird auch von advanzia prominent herausgestellt – nur Ihr erwähnt den Vorzeil nicht?? weil ihr ggf. keine provision erhaltet – oder warum? schlecht recherchiert? schade! günther reischl geschäftsführer urlaubsplus

„Schlecht recherchiert?“

Im Gegenteil. Wir haben das bereits untersucht und sind zum Schluss gekommen, dass es sich in aller Regel nicht lohnt, diese Dienste in Anspruch zu nehmen. Meist kommt man über andere Kanäle auf den gleichen Preis oder noch günstiger bei weg. In folgendem Beitrag haben wir unsere Sicht darauf genauer erläutert:

https://travel-dealz.de/blog/rueckvergutung-bei-kreditkarten/

Dadurch, dass Advanzia das groß als Vorteil bewirbt, wird es ja noch lange nicht attraktiver. Wir haben uns entschieden, derartige Rückvergütungen weder als Vor-, noch als Nachteil zu bewerten.

weil ihr nicht mitverdient – das ist leider die wahrheit. Auch der Artikel zu den Rückvergütungen ist extrem schlecht recherchiert und entspricht leider nur sehr bedingt der Realität.

Das große Stück von Provisionskuchen teilen sie sich ja mit der Bank. Das sollten Sie vielleicht auch erwähnen. Das ist sicherlich kein Vorteil einer Kreditkarte, das aus Nächstenliebe dem Kunden gemacht wird. Damit wollen Sie und die Bank vor allem Geld am Kunden verdienen. Außerdem ist es ja auch keine Ausnahme unter den kostenlosen Kreditkarten sondern schon eher die Regel siehe Barclaycard, Santander…

Ich mag die Karte auch sehr, habe jetzt ein Volumen von 6000€. Was allerdings sehr nervt, sind die vielen Sperren bei denen man wochenlang der Bank hinterhertelefonieren muss, weil sie einen wirklich sehr schlechten Kundenservice haben. Wenn das während eines Auslandsaufenthaltes passiert, dann gute Nacht..

Bisher hatte ich bei der Advanzia noch keine einzige Sperre. Eine Ersatzkreditkarte ist aber immer Pflicht.

Hallo, bin schon seit ewigkeiten Kunde bei der advancia. Bisher hatte ich, nachdem ich ein Teil der Rechnung bezahlt habe, das Geld unter mein finanzstatus sofort zur Verfügung.

Letzten Monat habe ich die Karte für revolut und wise verwendet.

Wenn ich jetzt Geld einzahle, habe ich das nicht mehr zur Verfügung. Woran liegt das ?

Für Wise (und vermutlich auch Revolut) fallen Sollzinsen ab dem Buchungstag an. Siehe https://travel-dealz.de/blog/gebuhrenfreie-mastercard-kostenlos-geld-tauschen/#nachteile Daran kann das liegen.

Hallo zusammen, die Sparda Hessen hat zum 1.1.21 die Versicherungsleistungen der PLATINUM MASTERCARD denkbar schlecht geändert. So haben sie tatsächlich die Vollkasko- und Haftpflichtversicherung aus dem Leistungsumfang entfernt. Es ist kaum verständlich, wie töricht das ist, denn gerade Reisende sind doch auf die Leistung angewiesen und es ist sicher enorm ausschlaggebend für die Wahl gewesen.

Hat jemand eine Alternativ? ich weiss, dass das hauptargument der PriorityPass Prestige bei der Karte ist. Den wiederrum habe ich bei Amex Platinum drin. Mir geht es eher um Auslandseinsätze, Abhebegebühren und Versicherungsleistungen.

Wirklich leider schlechte Neuigkeiten.

Wenn es um die Versicherungen geht am ehesten noch die Barclaycard Platinum Double: https://travel-dealz.de/blog/barclaycard-platinum-double/ Leider aber mit Selbstbeteiligung

Ansonsten würde ich dir einfach eine kostenlose Reisekreditkarte z.B. Barclaycard Visa: https://travel-dealz.de/blog/barclaycard-visa/ oder Hanseatic GenialCard: https://travel-dealz.de/blog/hanseatic-genialcard/ empfehlen.

Meine sehr positive Erfahrung zur Advanzia positiviert zusätzlich, dass ich sogar ein Plus auf der Mastercard haben kann, ohne das Advanzia mir mein Guthaben wieder auf mein Bankkonto zurück überweist. Hatte mal 5 Wochen lang 500 Euro plus drauf. Sprich, es fällt kein Bargeldverfügungszins an.

wie lange dauert es,bis mann den gutschein bekommt.(nach der ersten rechnung)

ein nachteil ist auch der wirklich schlechte kundenservice, für den fall, dass mal die karte nicht funktioniert oder grundlos wochenlang gesperrt wird. alles schon passiert..

Und seite heute mit Apple Pay! Perfekt.

Hi,

ich habe eine Frage zu deinem Beispiel

„Beispiel: Am 10. Januar bezahlt ihr in einem Restaurant 50€ und am 15. Januar hebt ihr 100€ mit der Mastercard ab.“

Angenommen man überweist 100€ und der Eingang is tam 23. Januar. Somit sind noch 50€ offen. Wir die 100€ Überweisung als Bargeldabhebungsausgleich angesehen oder also Ausgleich vom Restaurantbesuch und dann müsste man noch auf 50€ Zinsen bezahlen?

Es werden meistens die ältesten Verfügungen als erstes „abgezahlt“ d.h. die offenen 50€ wären von der Bargeldabhebung um darauf würden dann weiterhin Zinsen anfallen.

Danke!!!

Hallo,

eine kurze Frage. Brauche ich die PIN jemals? Ich habe die Karte Advanzia Gold schon einige Monate und benutze sie auch regelmässig. Dabei ist immer nur eine Unterschrift nötig. Nun gehe ich nach Kroatien in den Urlaub und habe vor dort mit der KK zu bezahlen. Allerdings ist mir die PIN die zugeschickt worden, was für mich bis jetzt kein Problem darstellt da ich sie noch nie brauchte. Werde ich sie im Ausland benötigen`? Ich bedanke mich

Hallo Daniela,

viele Automaten z.B. Fahrkartenautomaten verlangen immer die PIN. Auch zum abheben von Bargeld brauchst du die PIN.

Hallo zusammen,

offenbar kann man neuerdings den automatischen Lastschrifteinzug (Gesamtsaldo) aktiveren. Ein wesentlicher Nachteil gehört somit der Vergangenheit an. =)

Hallo Christian,

welche Version der Karte hast du genau und wo konntest du das aktivieren?

Ich konnte diese Seite finden: https://mein.gebuhrenfrei.com/Zahlung-per-Lastschrift/Lastschrifteinrichtung/ aber wenn ich mich einlogge wird mir das versprochene Formular nicht angezeigt…

Hallo Johannes,

ich habe die Geführenfreie Mastercard Gold. Dein Pfad stimmt. Genau dort konnte ich „Gesamtsaldo“ wählen. Scheint auch wie gewünscht abgebucht zu werden.

VG Christian

Liebes Travel-Dealz Team,

habe versucht für einen Schüler (16 Jahre) die Karte zu beantragen. Auch auf telefonische Nachfrage kam die Bestätigung, dass für Schüler unter 18 Jahren die Beantragung nicht (mehr) möglich ist. Bitte das in eurem Beitrag zu korrigieren.

Danke und Grüße

Thomas

Hallo Thomas,

bisher habe ich auch Schüler ab 18 Jahren gedacht, habe ich aber jetzt im Text noch einmal expliziz erwähnt.

Um mal ein schlechtes Genebeispiel zu beschreiben: die comdirect-Kreditkarte kommt auch mit bargeldlosem Abheben im Nicht-EU-Ausland daher (in der Eurozone nur kostenfrei mit debitcard, sonst 9,90 Euro Minimum), nimmt aber den schlechten commerzbank-devisen-wechselkurs. So kostete eine Bargeldabhebung bei mir faktisch 10 Euro statt fairer 1 bis 2 Euro. Beim Bezahlen mit dieser Karte kam zum schlechten Kurs noch die Auslandsgebühr drauf.

Eine Anmerkung zum Post: Abhebegebühren werden in Thailand, den Philippinen, Laos, Myanmar, teilweise in Israel fällig. Sie sind leider nicht mehr selten. :-/

Prinzipiell bietet die Advanzia eine gute Kreditkarte, die ich seit vielen Jahren nutze. Die Konditionen sind fair und den Leistungen entsprechend. Ein Aspekt bereitet mir allerdings Probleme, sie als eine echte „Reisekreditkarte“ zu sehen: die Schwelle für temporäre Sperrungen / automatisierte Sicherheitsabfragen aufgrund Auslandsnutzung ist zu niedrig. Ich bin viel im Ausland unterwegs, weltweit und an wechselnden Orten, was automatisierte Sicherheitsmechanismen bei Advanzia hervorruft = Karte temporär gesperrt. Kann durch die Telefon-Hotline entsperrt werden, dauert aber (die letzten Male nie unter 20 Min Warteschleife) und kostet entsprechend (zuletzt in den USA gut 40 EUR Kosten, aufgrund der Warteschleife). Also, bei häufigem Auslandseinsatz am besten immer eine alternative KK dabei haben, oder die von Advanzia als Alternative sehen.

Hallo,

Eure Info zur ADVANZIA-Card Alternative DRIVANGO ist falsch. Seit Februar 2019 ist der Geschäftsbetrieb eingestellt und das DRIVANGO Programm beendet. Leider!

Danke, habe ich entfernt.

Schade, geht leider nur für in Luxemburg und Deutschland lebende 🙁

Hallo zusammen,

d.h. aber Zahlungen in den USA z.B. werden direkt über die Kreditkarte meinem Konto (ohne Auslandsgebühren) belastet?

Hier muss ich nicht noch selbständig mein Konto kontrollieren und ausgleichen, sondern es ist eine richte Kreditkarte mit direkter Kontoführung?

Hallo Wolfgang, nur dein Kreditkartenkonto wird direkt belastet. Über deine Ausgaben erhälst du dann einmal pro Monat eine Rechnung die du per Überweisung von deinem Girokonto ausgleichen musst.

Nur bei einer Debit Karte würde dein Girokonto direkt belastet. Die wirst du aber nur von deiner Hausbank erhalten und hat meistens schlechtere Konditionen.

Ich blicke nicht ganz durch bei den bargeldabhebungen…

kann mir jemand helfen ?.

Ich habe am 01.07 geplant 200€ in einer Barauszahlung zu tätigen und den diese dann zum 20. des folgemonats zu begleichen.

was wäre der Gesamtbetrag den ich zum 20.08 zu zahlen habe ?.

Ich wäre Dankbar wenn mir jemand auf die Sprünge helfen könnte 🙂

Lieben Gruß

Nein, auf die 200€ würden noch 22,9% p.a. Sollzinsen fällig werden. Du kannst dich da an unserem Beispiel orientieren: https://travel-dealz.de/blog/gebuhrenfreie-mastercard-kostenlos-geld-tauschen/#anleitung-fastkostenlos-bargeld-abheben

Nachtrag: Ist zwar Off-Topic, aber vielleicht wichtig:

Seit einigen Wochen erfolgt bei Überweisung via Transferwise die Gutschrift bereits am FOLGETAG auf dem asiatischen Konto. Also:

1. Überweisung auf Transferwise vorbereiten

2. Unmittelbar vom deutschen Bankkonto (CoBa) auf deren deutsches Konto überweisen.

3. Geldeingang am gleichen Tag bestätigt bekommen, Umrechnung zum aktuellen MITTELKURS (unglaublich!) bzw. mit Abweichungen im 1/10 Promillebereich.

4. Geldeingang in Fremdwährung (z.B. Vietnam) bereits am Folgetag gutgeschrieben und sofort abhebbar. Hierbei ohne ATM Gebühren.

Wenńs also mal schnell gehen soll und man mehr als die Limits der Advancia brauchen sollte, dann wäre dieser Weg sinnvoll.

Ich nutze die Advanzia Karte nun seit >5 Jahren regelmässig im Ausland, lebe >6 Monate im Jahr in Südostasien. Bargeldabhebungen werden zu meinem großen Erstaunen regelmässig zum offiziellen MITTELKURS abgerechnet und ich frage mich seit Jahren woran die Advancia bei mir verdient. Ich überweise in aller Regel sämtliche Bargeldabhebungen innerhalb von 1-3 Tagen, habe deshalb null Zinsen zu bezahlen.

Selbst ein Guthaben von einigen 100€ wurde über 5-6 Tage hinweg geduldet, ich hatte eine geplante Bargeldabhebungen einfach vorweg mit überwiesen.

Und die ATM Fremdgebühren sind locker zu verschmerzen, ich nutze hier in Asien meist die Citibank, weil die ein hohes Limit haben (280-300€) je Abhebung und dabei nur 0,65% an Gebühren anfallen. Mehrfach-Abhebungen je Tag sind möglich bis zum individuellen Tages-/Wochenlimit.

Im Vergleich zur Online Überweisung auf ein lokales Bankkonto (in Landeswährung!):

Bei Transferwise wird zwar auch der Mittelkurs bei der Umrechnung angewendet (wesentlich besser als z.B. Azimo) aber es werden eben 1,5% auf den Überweisungsbetrag als Gebühren berechnet.

Somit ist die Advanzia immer noch besser, auch wenn ich 0,65% an ATM-Gebühren bezahlen muss.

Der ganze Aspekt „Wechselkurse“ wird bei den Konditionen fast generell verschwiegen, stellt aber im Ausland meist den wesentlichen Kostenfaktor dar. Insbesondere wenn man länger im Ausland ist und nicht nur mal 2-3 Wochen.

Bei der Santander 1plus ist die Bearbeitungszeit elendig lange und der Verfügungsrahmen (bei mir 2000€ ggü. 7500 Advanzia) einfach zu niedrig für einen Auslandsaufenthalt. Hab die deswegen wieder gekündigt.

Hi, habe die Karte neulich beantragt und ist seit einer Woche freigeschalten. Von kontaktlosem Bezahlen war da jedoch nie die Rede und auf der Karte ist auch nicht das Zeichen dafür.

Hallo Johannes,

habe die Karte auch seit Jahren und bin sehr zufrieden.

Trotzdem solltest Du den Beitrag mal überarbeiten.

Du schreibst : benutze die Karte seit 2008

und einige Zeilen weiter seit 6 Jahren.

Nur leben wir nicht im Jahr 2014 😉

Hallo Steffen,

da hast du recht. Hab oben extra 2008 geschrieben und es dann weiter unten vergessen anzupassen.

Bericht aus Japan zu der Gebührenfrei Mastercard Gold:

Bargeld Anhebung funktioniert nicht bei Mizuho Bank ATM

Funktioniert überhaupt nicht in Haneda airport!!! Ärgerlich ?

Zumindest funktioniert die bei normalen Kiosk und Supermärkten z. B.: 711 und Family Mart

In Dubai war die einwandfrei.

Ja, in Japan sind Bankautomaten die MasterCard akzeptieren leider nicht sehr weit verbreitet. 7Eleven ist aber immer ein guter Tipp!

Hallo,

wie hoch kann ich die Kreditkarte im Guthaben führen?

Das ist leider nicht bekannt. Advanzia macht dazu keine Angaben. Offiziell darf man das garnicht.

Kleine Anmerkung!:

Um den 40Euro Amazon Gutschein zu erhalten, muss man bis spätestens 31.07. die Karte einmal verwenden, und NICHT bis 15.08.

Zur Karte habe ich noch eine Frage.

Ist es richtig, dass es keinerlei Sollzinsen durch Bezahlungen fallen, egal ob in EURO oder in einer Fremdwährung, sofern man bis zum Zahlungsziel(7 Wochen?) den vollständigen Saldo per Überweisung ausgleicht? Wie z.B. nur zum Einkauf im In- und Ausland eingesetz wird.

Die Sollzinsen fallen nur sofort durch Geldanhebung.

Danke für den Hinweis ist korrigiert und ja, du hast das richtig verstanden. Sollzinsen fallen nur bei Bargeldabhebungen.

Habe die Advanzia KK jetzt seit einigen Jahren und bin auch zufrieden mit ihr.

Jetzt habe ich aber einen Fall, der mir so noch nie passiert ist und ich weiß nicht was ich tun soll.

Ich habe im Februar 2017 etwas gekauft (ca. 500€) was nun vor einiger Zeit kaputt ging und nicht nachgeliefert werden konnte und jetzt erhalte ich eine Gutschrift des Kaufbetrages auf mein KK-Konto. Wie kriege ich das Geld jetzt wieder in bar ausgezahlt? Die Bargeldabhebung kostet ja Zinsen, jedoch würde ich ja durch die Abhebung auf „0“ kommen, ist es also möglich einen positiven Kontostand zu haben?

Du kannst die Kreditkarte durchaus im Guthaben führen, auch wenn es nicht offiziell erlaubt wird. Aus Guthaben fallen auch keine Sollzinsen beim Abheben von Bargeld an d.h. du kannst auch einfach an einen Automaten gehen und die 500€ abheben. Alternativ kannst du auch Advanzia bitten dir das Guthaben auf dein Girokonto zu überweisen.

Ich muss doch bitten, dass ein fehlender Lastschriftzwang nicht als Nachteil ausgewiesen wird.

Allenfalls neutral für die Faulen und Unorganisierten die es nicht schaffen in 2 Wochen eine Rechnung zu bezahlen.

Welche KK bietet schon so ein langes Zahlungsziel und lässt einen selbst entscheiden wann das Geld vom Konto geht?

Meine Amazon Visa jedenfalls nicht. Die nutz ich deswegen eigentlich auch nur bei Amazoneinkäufen und wenn es generell wieder Punkteaktionen gibt. Ansonsten immer die Advanzia Mastercard.

Ich komme damit ebenfalls seit Jahren klar aber sehe es trotzdem als eindeutigen Nachteil an. Nicht jeder kann so gut mit Geld umgehen und wer sich vorher nicht eindeutig über diesen Punkt informiert, häuft sich schnell einen Schuldenberg an.

Das dachte ich anfangs auch, aber es gibt im Leben auch mal Zeiten in denen man nicht selbst überweisen kann. Hatte letztens einen unerwarteten Krankenhausaufenthalt. Mit Lastschrift ist man hier auf der sicheren Seite und eine Sorge weniger.

Werde daher auf WeCanHelp umsteigen.

Hallo zusammen. Ich habe seit ca. 6 Jahren die Mastercard gold über die advanzia. Bisher keine Probleme. Vor meinen Auslandsaufenthalten überweise ich immer eine größere Summe auf mein Kartenkonto. Wurde noch nie zurück überwiesen. Dadurch fallen auch nie Sollzinsen für Barabhebungen im Ausland an. Funktionier bisher sehr gut.

Hi,

was war der höchste Betrag, den du überweisen hast, ohne dass das Geld abgelehnt wurde?

Hi, wie ist das wenn ich in den USA 500 $ ziehe.. Da weiß ich ja nicht, was ich direkt überweisen muss, da ich ja noch auf die Umrechnung warten muss.. Macht es da nicht Sinn, die Maestro zu nutzen? Sind ca 6 bis 8€ an Gebühren glaube ich..

Viele Grüße

Ein paar Tage Zinsen bis der Betrag ersichtlich und überwiesen ist, sollte immer noch günstiger als mit der Maestro sein. Zu den 6€-8€ kommen wahrscheinlich noch bis zu 2% Auslandseinsatzgebühr hinzu. Mehr dazu hier: https://travel-dealz.de/kreditkarten/usa/

Alles klar..Werde ich mal probieren..

Eurowings Gold und dann haste nur die Automaten Gebühren, die der angeber hier nicht erwähnt. Diese kostenfreie Kreditkarte ist der größte dreckscheiß! Kostenlos aber dann Zinsen ohne Ende. Von einer echten Kreditkarte erwarte ich keine Zinsen im ERSTEN Monat und Abzug per Lastschrift, damit ich da keine Sorgen habe. Bei 4 Kreditkarten geht sowas schnell unter. Und Meilenversierte sollten die Finger von diesem Quark von Ajohannss lassen.

Wenn du Kreditkarten vergleichst solltest du auch darauf hinweisen, dass die Eurowings Gold oder eine Meilenkreditkarte eine Jahresgebühr erhebt. Du erwartest von dieser dauerhaft kostenlosen Kreditkarte die nicht an ein Girokonto gebunden ist eindeutig zu viel.

Die „Automaten Gebühren“ sind übrigens unter dem Punkt „Keine Erstattung von Fremdgebühren“ hier erwähnt.

Ich nutze die Advanzia seit Jahren, das besonders Gute ist, wie angegeben, daß keine Auslandseinsatzgebühren anfallen.. und immer der echte Bankenkurs genommen wird ! Neuerdings fragt einem im Ausland das Kreditkartengerät ja oft ob man in Landeswährung oder EUR bezahlen will.. immer schön Landeswährung wählen, der Advanzia-Kurs ist viel, viel besser ! Ebay-Käufe in Fremdwährung (oder Bestellungen bei Amazon/USA) zahl ich direkt mit der Advanzia, ohne Paypal… zum Thema Bargeldabhebungen: wer bei Ankunft am Auslands-Flughafen Geld abheben will überweist sich einfach 3 Tage zuvor einen entsprechenden Betrag… weil Advanzia, wie angegeben, 2-3 Tage zum Verbuchen braucht.. also am 01.April überweisen, am 04.April am Flughafen Bargeld ziehen = keine Zinsen.. funktioniert natürlich nur wenn das Konto vorher ausgeglichen ist, sonst wird die Überweisung gegen alte, offene Posten gebucht… ich hab aber auch schon für einige Tagen ein Guthaben gehabt, ohne daß das zurückgebucht wurde… überwiegend setze ich aber die DKB-Visa zum Barabheben ein, die Advanzia zum Bezahlen… da man ja sicherheitshalber eh immer 2 Kreditkarten mithaben sollte ist das für mich das perfekte Doppel !!

Danke für den Feedback! Du kannst bei PayPal übrigens auch die dynamische Währungsumrechnung ausschalten: https://travel-dealz.de/blog/paypal-waehrungsumrechnung/

Zur Zuverlässigkeit der Advanzia-Kreditkarte eine kleine Episode:

Letztes Jahr wurde mir, nach Zahlung der Hotelrechnung in Las Vegas, die Kreditkarte „zu meiner Sicherheit“ gesperrt. Ein Entsperren war nicht möglich, d.h. die Karte mußte durch eine neue ersetzt werden, was für mich in den USA nicht praktikabel war.

Hi,

das mit dem Trick zum kostenlosen Bargeldabheben im Ausland scheint so nicht oder nicht mehr zu funktionieren. Musste die Karte in Indien zwangsweise dazu einsetzen, weil die DKB Visa wegen eines Sicherheitsmerkmals an keinem Automaten akzeptiert wurde.

Abhebung 1: 03.08. 133,94€

Abhebung 2: 13.08. 94,10€

Ausgleich aller bis dahin sichtbaren Buchungen einschließlich der beiden Barabhebungen am 18.08. per Überweisung (Gutschrift erst am 22.08.), danach kamen noch Nachzügler (keine Barabhebungen), die ich auch vor Rechnungsstellung ausgeglichen habe.

Auf der Rechnung Anfang September standen 1,47€ Zinsen. Habe das nachgerechnet und es passt auf die Barabhebungen und die Zeitdifferenz bis zum Ausgleich.

Hallo Michael,

danke für dein Feedback! Habe ich deswegen überarbeitet.

Kurze Frage dazu, gilt das nur fürs Bargeldabheben im Ausland, oder kann man in Deutschland noch kostenlos Bargeld (EUR) abheben, den Betrag vor Rechnungsstellung überweisen und bei Rechnungsstellung dann keine Zinsen ausgewiesen bekommen?

Die Sollzinsen für Bargeldverfügungen fallen sowohl in Deutschland als auch im Ausland an. Da gibt es keinen Unterschied.

Allerdings fallen immer bis zum Ausgleich des Saldos, Sollzinsen an.

Hallo zusammen,

zwei Fragen zur Gebührenfrei Gold Kreditkarte:

1. Ich habe die Karte vor ein paar Tagen beantragt und auch schon die Willkommensmail bekommen. Gerade eben habe ich eine weitere Mail bekommen mit dem Hinweis, dass künftig bei gewissen Online-Transaktionen eine mTAN per SMS an meine Mobilfunknummer gesendet wird zur zusätzlichen Verifikation. Ist das bei euch auch so? Weil wenn das nicht die Regel ist, rufe ich da an und bitte darum das wieder abzustellen.

2. Welche Strategie würdet ihr empfehlen, um möglichst schnell den Verfügungsrahmen hochzuschrauben? Einfach jeden Monat immer den aktuellen Verfügungsrahmen fast ausnutzen (sprich viel mit der Karte bezahlen) oder bringt es was den Support zu kontaktieren?

Vielen Dank für eure Antworten!

Gruß

Thomas

Hallo Thomas,

Wird i.d.R. nur bei Zahlungen in Onlineshops abgefragt.

Ok dann ist das mit der mTAN wohl so üblich.. danke für die schnelle Antwort 🙂

Hallo Thomas, wir haben den Support kontaktiert und es hat geklappt. Falls es nach dem ersten Monat noch nicht hochsetzt wird, dann frag nach dem 2. oder 3. Monat bei regelmäßiger Nutzung und pünktlicher Bezahlung nochmal nach. Wir haben die Karte 4 Wochen im Urlaub regelmäßig genutzt und es wurde mittlerweile schon mehrfach erhöht. Gruß Yvonne

Hallo, danke erstmal für deine tollen informativen Berichte!

Zu meiner Frage, will die Avanzia gehaltsnachweise? Bekomme nämlich momentan nur elterngeld…

Nein, bekommt man ohne Probleme selbst als Student ohne Einkommen.

Die Advanzia Wechselkurse scheinen nicht mehr mit den von

https://misc.firstdata.eu/CurrencyCalculator/fremdwaehrungskurse/calendar

übereinzustimmen

hier ein paar beispiele:

17.08.2016 – *** Kenyan Shilling 5.950,00 (Kurs 114,1596) 52,12€

18.08.2016 – *** Kenyan Shilling 17.850,00 (Kurs 114,8353) 155,44€

21.08.2016 – *** Kenyan Shilling 41.650,00 (Kurs 114,3759) 364,15€

28.08.2016 – *** US Dollar 21,00 (Kurs 1,1194) 18,76€

mal schlechter mal besser…

hat sich da was geändert?

Anfang des Jahres scheint es noch zu stimmen bis auf eine Ausnahme wo ich an einem Tag zwei unterschiedlich Kurse bekommen hab.

29.03.2016 – *** TRY 25,00 (KURS 3,2175) 7,77€

29.03.2016 – *** TRY 10,00 (KURS 3,2154) 3,11€

So richtig schlau werde ich nicht draus, bei Advanzia werden ja auch Wertstellungs- und Buchungsdatum nicht separat angegeben sondern nur ein Datum…

Ich habe es mir auch mal angeschaut und kann es ebenfalls nicht nachvollziehen. Die Advanzia gibt aber immer noch an, die von MasterCard International festgelegten Wechselkurse zu verwenden.

Auch bei meinen Buchungen mit der Gebührenfreien MasterCard Gold gibt es abweichungen. Allerdings noch oben und nach unten. Einen Trend kann ich da aktuell nicht erkennen…

Das furchtbar nervige an der Advanzia Bank ist, ihre Geilheit auf Zinskassieren und deswegen in meinen Augen schuldhafte Verzögerungen bei der Gutschrift jeglicher Zahlungen. KEINE andere Bank braucht 5 bis sogar 12 Tage !!!! beim Gutschreiben des Betrages auf dem Kreditkartenkonto nach einer Online Überweisung zum Ausgleich der Kreditkartenumsätze. Daher: Es entstehen AUF JEDEN FALL BARGELD ABHEBUNG ÜBERZIEHUNGSZINSEN wegen verspäteter Gutschrift, selbst wenn man am Abebungstag sofort eine Online Überweisung vornimmt, auch wenn man bis dato ALLE getätigten Kartenumsätze ausgleicht.

Dass Die Advanzia Karte 0% Auslandseinsatzgebühr berechnet ist ein Maerchen bzw. eine dreiste Luege seitens der Bank. Ich habe dies neulich am eigenen Leib erfahren.

Ich habe die Karte in kurzer Abfolge fuer einen Geldausgang (Zahlung), einen Geldeingag und dann wieder eine Zahlung eingesetzt. Diese drei Transaktionen erfolgten innerhalb von ca. 3 Stunden.

Der Spread zwischen den Wechelkursen fuer die Zahlungen und dem Geldeingang betrug ca. 6%. Mir kann keiner Erzehlen dass der Wechselkurs (EUR-IDR in diesem Fall) in dieser kurzen Zeit um 6% geschwankt hat. Im Zweifelsfall kann man es aber ueberpruefen.

Die Advanzia Bank berechnet also eine versteckte Wechelkursgebuehr von ca. 3%. Dies ist weit schlechter als die meisten anderen Banken die etwa nur 1,5-2,0% berechnen. Darueber hinaus is es schlicht eine Luege seitens der Bank dass keine Auslandsgebuehr berechnet wird.

Mich wundert es nur dass Verbraucherschuetzer noch nicht darauf aufmerksam geworden sind.

Kannst du mir bitte die genauen Umsätze mit Buchungsdatum nennen? Eigentlich verwendet die Advanzia die Kurze von MasterCard und die sind mit die Besten. Ich schaue mir das gerne an!

Klar, siehe unten. Ich habe die Beschreibung und Euro-Betraege ausgelassen, da diese nichts zur Sache beitragen. Bei der mittleren Transaktion handelt es sich um den Geldeingang, die beiden nnderen sind Geldausgaenge.

07.08.2016 XXX (Kurs 14.657,9805)

07.08.2016 XXX (Kurs 15.583,3333)

07.08.2016 XXX (Kurs 14.664,8045)

Mich würde aber trotzdem der verwendete Umrechnungskurs mit den genauen Zahlungs- und Buchungsdatum interessieren. Du kannst mir gerne auch ein Screenshot vom Kontoauszug an Johannes@Travel-Dealz.de senden und alles nicht relevante (Verwendungszweck…) schwärzen.

Generell gibt es aber immer eine Differenz zwischen Geld- und Briefkurs. Das ist ganz normal und kommt bei jeder Kreditkarte vor.

Hat auch jemand in letzter Zeit Erfahrungen mit den Sollzinsen bei dieser Karte gesammelt?

Ich habe Sollzinsen auf meiner Abrechnung, weil ich die Karte bei einer Paypal-Transaktion benützt habe (Aussage Hotline).

In einem Reiseforum habe ich gelesen, dass ein User Sollzinsen bezahlen muss, weil er die Karte bei Transferwise eingesetzt hat. Auch hier die Aussage der Hotline, dass solche Transaktionen wie Bargeldabhebungen behandelt werden.

Die Sollzinsen sind schon undurchsichtig genug, aber es scheint mir, dass mit den neuen AGB´s ein paar Änderungen gegeben hat, die auf den ersten Blick nicht ersichtlich waren.

Mit der 1Plus Visa? Bargeldabhebungen sind doch auch kostenlos?

Ich meinte die Advanzia Gold. Die 1Plus habe ich noch nicht 😉

Oh sorry falscher Artikel… Also, bei der Advanzia MasterCard Gold wurden mit in Verbindung mit PayPal noch nie Sollzinsen erhoben…

Laut Aussage der Hotline ist das aber bei mir der Fall. Und ich habe diesen Monat sonst keine anderen Transaktionen, für die sonst Sollzinsen anfallen könnten.

Ich konnte auch mittlerweile ein Muster dahinter erkennen. Mittlerweile haben sich 2 User im Reiseforum gemeldet. Der eine mit Transferwise, der andere mit USD Kauf auf travelex.de.

Bei mir war es glaube ich eine Transaktion bei der ich bitcoins gekauft habe.

Es scheint also, dass Währungs- oder Bankgeschäften wie Bargeldabhebungen interpretiert werden. Warum auch immer.

Hallo Johannes,

denke du sollst es langsam in deinem Artikel erwähnen, dass Advanzia Sollzinsen für PayPal und WesternUnion-Transaktionen erhebt.

Ich bin nun auch in die Paypal-Falle nit Advanzia geraten. In meiner Rechnung hat mir Advanzia Sollzinsen berechnet. Was mich total iritiert hat – denn ich habe die Rechnungen immer pünktlich bezahlt und nie Bargeld abgehoben! Laut Hotline wurden die Zinsen für bestimmte (?) PayPal-Transaktionen und für alle WesternUnion-Zahlungen(war bei mir zwar nicht der Fall, aber für die anderen sicherlich nice to know) mit der Karte berechnet!!! Da ich per Paypal lediglich eine einzige fremde Rechnung bezahlt habe, wurden mir promt die Zinsen in die Rechnung gestellt. Zum Glück war der Betrag minimal, aber ich werde sofort diese karte aus Paypal-Konto entfernen!

Ich werde mal bei der Advanzia ein Statement einholen.

Antwort von Advanzia: „Ich habe Rücksprache mit unserer CRM-Abteilung gehalten. Sofern via PayPal Geld an andere Personen übermittelt wird, können Zinsen anfallen. Für Einkäufe, die mit PayPal getätigt werden, fallen keine Zinsen an.“

Das kann auch ich bestätigen. Mir erging es ähnlich wie Elena. Die Advanzia Bank Hotline hat es aber nie konkret ausdrücken können und hat mich an den Händler verwiesen, der einen „falschen Code“ eingegeben hätte. Ich habe beim Händler sogar nachgefragt und das war Unsinn. Daraufhin hat die Advanzia Bank starr behauptet ich hätte Bargeld bezogen. Es waren aber das ganze Monat über nur 3 Online Transaktionen (incl. PayPal) und 2 normale Einkäufe in einem Shop. Die böse Überraschung kam dann erst mit der Rechnung, da ich nichts mit Bargeldbezug oder ähnliches gemacht habe und damit nicht gerechnet habe. Seitdem meide ich die Advanzia Bank MasterCard bei Online Einkäufen. Die Ausnahme sind nur der Kauf von Flight Tickets.

Hi Johannes,

ich habe nochmal eine Frage zur Advanzia PayVIP Kreditkarte bzgl. Geld abheben, die die regen Diskussionen hier betreffen.

Du hattest ja das Beispiel gemacht wenn man am 04. eines Monats 100 € Bargeld abholt und ggf. am 10. des selben Monats nochmal 50 € Bargeldlos zahlt und dann am 20. des selben Monats 150 € auf sein KK-Konto bei Advanzia überweist, dass dann keine Gebühren von ca. 22 % p.a. bzw. ca. 1,73 % pro Monat ab dem Tag der Bargeldabhoung anfallen.

Ist der 20. Monats willkürlich gewählt? Geht es also nur darum das zum Monatsende, wenn Advanzia die Rechnung erstellt, kein Saldo/offener Betrag mehr auf dem KK-Konto ist?

Was ist mit den 16 Tagen (04.xx. bis 20.xx.) in denen ich mir das Geld aus des Bargeldabholung ja schon geliehen habe? Werden dafür dann keine Gebühren fällig solange ich zum Zeitpunkt der Rechnungsstellung bei um die 0 € bin?

Finde Deine Blog echt klasse und schaue fast täglich hier rein für Anregungen zum Reisen. Weiter so!

Beste Grüße,

Jan

Genau der 20. ist willkürlich gewählt. Der Saldo muss einfach vor Rechnungsstellung ausgeglichen sein. Meine eigenen Beobachtungen und langjährigen Erfahrungen mit der Advanzia haben das gezeigt. Ich habe Advanzia auch um eine offizielle Bestätigung ersucht, bisher habe keine Antwort erhalten…

Hey,

sehe ich das richtig, dass es sich bei der „fluege.de Mastercard Gold“ um die selbe Karte handelt (auch Advanzia), es dabei aber noch zusätzlich den möglicherweise für manche interessanten Vorteil gibt, ohne zusätzliche Gebühren bei fluege.de zu bezahlen (was den Abschluss einer American Express zumindest für dieses Portal überflüssig machte)?

Ja aber den Unister und damit Fluege.de will ich nicht unterstützen und würde jedem von einer Buchung dort abraten.

Ich bin neuer Kunde bei der Advanzia.

Habe nun meine erste Rechnung erhalten.

Diese kam am 5.5.2016

Sofort waren dort Sollzinsen vermerkt. Ist das normal? Wenn ich die Rechnung erst am 5.5. erhalte?

Oder muss ich den offenen Betrag ohne eine Rechnung zu haben zuvor am 31. bezahlen, um keine SOllzinsen zu erhalten?

Danke!

Hast du vielleicht Bargeld mit der Kreditkarte abgehoben?

Ja aber nur in Deutschland bei einer Volksbank. Ich dachte hier sollten keine Gebühren entstehen?!

Danke für deine Hilfe 🙂

Nein, die Sollzinsen fallen bei allen Bargeldabhebungen an. Egal wo auf der Welt.

Okay, danke.

Also mit der Karte am besten kein Bargeld abheben…

advanzia ATM Benutzung ? >siehe dein Beispiel<

Wenn ich am 04.Januar 100€ aus dem Automaten ziehe und am 20.Januar 100€ auf das Kartenkonto einzahle muss ich doch für

16 Tage satte Zinsen zahlen !?

Die Kartenabrechnung vom ca.3.Februar soll dann OHNE Zinsen des Bargeldbezuges ausgestellt sein ?

Bisher bin ich seit Jahren immer sehr gut mit der Advanzia in den USA ausgekommen völlig „störungsfrei“.

Melde die MasterCard telefonisch bei advanzia an für die Zeit in den USA.

Allerdings bisher wegen der Zinsen noch kein Bargeldbezug aus dem ATM…sollte ich nach deinem Schema vielleicht im September mal in CA ausprobieren.

Geld ziehen und gleich abends vom Urlaubsort bei meiner ING-DiBa die Summe an advanzia überweisen.

Ansonsten turnt die ING-DiBa VISA noch als Notcard mit und die nutze ich nur beim Autoverleiher vor Ort.

Grüsse aus Berlin

tom 1963

Eine Frage zu deinem how-to Beispiel:

Wie machst du es, wenn es keine Euro sondern Fremdwährungen sind?

Da der Abrechnungskurs ja wohl nur geschätzt werden kann und zu hohe Überweisungen nicht akzeptiert werden, muss man gezielt unter dem zu erwartenden Wert bleiben. Damit bleibt ein Rest, der (kleine) Soll-Zinsen und Nachtarbeit bringt.

Auch könnte es zu Problemen kommen, wenn zwischen Kaufdatum und Buchungsdatum etwas mehr Zeit liegt oder sogar der 3. des Monats.

Wie werden reservierte Beträge (Hotel/Mietwagen) behandelt?

Nach spätestens 72 Stunden ist ja der umgerechnete Betrag Online einsehbar. Dann einfach überweisen.

Ja Ende des Monats ist schwierig. Ich glaub aber die Advanzia akzeptiert auch leicht höhere Beträge.

Bei mir dauert die Anzeige auch sehr oft deutlich länger als 72h. Gerade erst diesen Monat gab es 7 Tage keine Aktualisierung meiner Umsätze. Meine besagte Buchung von Emirates (von unten) war vom 25.04. und wurde erst heute in den Transaktionen angezeigt. Ich habe wegen der Probleme täglich nachgeschaut.

Man kann aber jederzeit telefonisch die gebuchten Umsätze abfragen, dann weiss man es sofort.

Das kann aber auch an Emirates liegen. Airline blocken häufig nur den Betrag und buchen den nach einigen Tagen ab.

Reservierte Beträge von Hotels / Mietwagen sind online nicht einsehbar. Sie können aber auch telefonisch bei der Hotline erfragt werden. Die geblockten Beträge mindern natürlich das Kreditlimit entsprechend.

Ich habe die Karte jetzt auch ca. 8 Jahre und war bislang immer sehr zufrieden. Die Karte hatte mich bis vor 1-2 Jahre nie im Stich gelassen.

In der Zwischenzeit ist das etwas anders geworden. Letztes Jahr wurde mir die Karte 2 x gesperrt. Einmal hatte ich Verständnis dafür, weil ich die Karte zum ersten Mal in Indonesien eingesetzt hatte und es dort bekanntlich einen hoher Anteil an Kreditkartenbetrug gibt. Trotzdem sind die Kosten für die Reaktivierung im Urlaub beachtlich. Horror-Telefongebühren für Warteschleife und Hotline.

Das 2. Mal wurde meine Kreditkarte gesperrt als ich auf der LH-Webseite Flüge nach Miami gekauft habe. Komischerweise wurde die Transaktion noch genehmigt, aber danach bekam ich sofort eine E-Mail, dass meine Karte gesperrt wurde.

Diese Jahr wurde meine Karte zwar nicht gesperrt aber abgelehnt. Ich wollte einen Flug auf der Emirates Webseite buchen (knapp 1.200 Euro). Die Transaktion wurde mehrmals abgewiesen. Ich habe den Flug dann für 60 Euro für 72h reserviert (das ging komischerweise) und dann bei der Hotline angerufen.

Dort wurde mir erklärt, dass diese Buchung als höchstes Sicherheitsrisiko eingestuft wurde und die Transaktion deswegen nicht durchgeführt werden konnte. Ich wurde zu einer weiteren Stelle verbunden, die mit mir noch weitere persönliche Details abgeklärt hat um auch wirklich sicherzugehen, dass ich der Eigentümer der Karte bin. Das ging über die persönlichen Daten hinaus…von welcher Hausbank überweise ich, Kreditlimit, wie lange bin ich Kunde etc.

Danach musste die Dame das Sicherheitssystem (!) meiner Karte deaktivieren und musste auch solange in der Leitung bleiben bis ich dann endgültig die Buchung bei Emirates abgeschlossen hatte. Danach wurde es wieder aktiviert…

Kreditkarten-Sicherheit in allen Ehren…aber das schießt etwas über das Ziel hinaus. Bei meinen anderen KK habe ich diese Probleme nicht und ich wollte die Flüge auch nur wegen der inkludierten Versicherungen mit dieser Karte bezahlen. Sonst hätte sofort eine andere benützt.

Ich hoffe es wird an dieser Stelle noch nachgebessert. Denn Kundenfreundlich oder gar praktikabel ist das nicht.

Hallo,

ich kann der Euphorie um die Karte nicht uneingeschränkt zustimmen.

Ich bin gerade in Neuseeland und sehe, dass die Advanzia eben nicht die von der EZB herausgegebenen Wechselkurse zur Umrechnung von NZD in € nimmt, sondern eigene Fantasiekurse.

Das finde ich einfach beschissen. Zum Vergleich habe ich die Kreditkarte von Amazon (Landesbank Berlin). Dort lade ich Bargeld auf (geht mir der Advanzia auch nicht) und hole mir dann aus meinem Bargeldguthaben ohne Abhebungsgebühren das Geld zu den echten(!) Wechselkursen. Ich zahle lediglich 1,75 % Fremdwährungsgebühr. (habe aber nachgerechnet, dass ich damit immer noch besser komme, als mit den gefakten Kursen auf jeden Umsatz, den ich in Fremdwährung über die Karte tätige.

Hallo Kevin,

die Advanzia nutzt auch nicht den Wechselkurs der EZB sondern den Wechselkurs von MasterCard. Genau so verwendet die LBB den Visa Geldkurs. Die beiden kannst dz ganz gut hier vergleichen: https://misc.firstdata.eu/CurrencyCalculator/fremdwaehrungskurse/calendar

Wenn du der Meinung bist, dass die LBB einen besseren Wechselkurs nimmt, nenn doch mal ein paar Umsätze mit Betrag, Wechselkurs und Beleg- sowie Buchungsdatum. Ich schaue mir das gerne mal an. Gerne auch per Email an Johannes@Travel-Dealz.de.

Ich bin gespannt!

Hallo Johannes,

danke für deine Antwort, auch wenn diese nicht ganz richtig ist.

Ich empfehle dir, die Preis und Leistungsverzeichnisse sowohl der LBB als auch der Advanzia herunterzuladen. (gibts als PDF Datei). Ich habe einen Screenshot gemacht, finde aber hier keine Funktion Dateien hochzuladen. Jedenfalls besteht der Unterschied zwischen LBB und Advanzia darin, dass die Advanzia die MasterCard „Fantasiekurse“ als Referenzwert verwendet, während die LBB die Kurse der EZB für sehr viele Währungen (wenn auch nicht für alle, aber eben für sehr viele, so auch für den NZD) heranzieht.

Das macht sich bemerkbar..und ist auch logisch, immerhin will MasterCard auch mitverdienen, VISA ist da schon wesentlich kulanter..

„Währung:

britische Pfund, dänische Kronen, schweizer Franken, norwegische Kronen, schwedische Kronen, kanadische Dollar, US-Dollar, japanische Yen, tschechische Kronen, ungarische Forint, polnische Zloty, australische Dollar, neuseeländische Dollar: Umrechnung zu den von der Europäischen Zentralbank veröffentlichten Referenzwechselkursen

alle anderen Währungen:

Umrechnung zu den von Visa International ermittelten Wechselkursen.“

Die Advanzia-Kreditkarten verwenden die von MasterCard International täglich festgesetzten Wechselkursen. Das sind keine „Fantasiekurse“ wie du behauptest. Ich habe einfach mal den Euro-Dollarkurs von letzter Woche der EZB (Quelle) mit denen von MasterCard und Visa (Quelle):

Wie du siehst, weicht der Wechselkurs maximal 1,5 USD-Cent ab und das bei dem Visa Geldkurs. Im Vergleich ist in dieser Woche der Visa Geldkurs sogar schlechter (-1,1 USD-Cent) als der MasterCard-Kurs (0,6 USD-Cent).

Weit entfernt von deinen 1,75% Auslandseinsatzgebühren die bei deiner LBB-Kreditkarten fällig wird.

Falls du weiterhin vom Gegenteil überzeugt bist, nenn doch bitte konkrete Zahlen ;).

Anscheinend hast du bei meinem vorherigen Post einen entscheidenden Punkt überlesen. Die von dir herangezogenen Referenzwerte, zum Beispiel der Dollar Kurs, werden von der LBB überhaupt nicht auf Grundlage des VISA Kurses berechnet, sondern man erhält direkt die Originalkurse der EZB.

Also nochmal zum verdeutlichen: LBB? Kein Visa „Fantasiekurs“, Kein Mastercard „Fantasiekurs“ sondern originale EZB Kurse. Sprich keine Kurse, die den Gewinnabsichten der Kartenbetreiber unterliegen. Und das gilt für folgende Währungen:

britische Pfund, dänische Kronen, schweizer Franken, norwegische Kronen, schwedische Kronen, kanadische Dollar, US-Dollar, japanische Yen, tschechische Kronen, ungarische Forint, polnische Zloty, australische Dollar, neuseeländische Dollar:

Umrechnung zu den von der Europäischen Zentralbank veröffentlichten Referenzwechselkursen!

Jetzt willst du Beispiele. Da ich Zeit habe, gebe ich dir ein paar.

04.03.16 – Kurs 1,6077 Original: 1,6139

07.03.16 – Kurs 1,6013 Original 1,6214

11.03.16 – Kurs 1,6131 Original 1,6527

Das sind die Kurse, die auf meiner Advanzia Kreditkartenabrechnung aufgeführt sind. Die Originalkurse habe ich folgender Seite entnommen: http://www.finanzen.net/devisen/euro-neuseeland_dollar-kurs

So nächste Runde:

Gerne habe ich das gleiche euch noch einmal mit dem neuseeländischen Dollar gemacht. Dieses Mal habe ich extra die prozentuale Abweichung = deine „Gebühr“ mit einbezogen:

Wie du siehst, weicht zwar der Wechselkurs bis zu 2,78% ab. An anderen Tagen liegt sie aber sogar -0,82% unter dem EZB-Kurs. Im Durchschnitt zahlst du in den 10 von mir betrachteten Tagen gerade einmal 0,96%. Gerundet auf 1% würdest du durchschnittlich mit deiner LBB-Kreditkarte (1,75% Auslandseinsatzgebühr) immer noch 0,75% mehr bezahlen als mit der Advanzia-Kreditkarte.

Du musst wissen, die Bank muss die Fremdwährung einkaufen. Unterschied zwischen Geld- (Einkauf) und Briefkurs (Verkauf). Die LBB bezahlt das aus den 1,75% Auslandseinsatzgebühr und für die Advanzia übernimmt das nun einmal MasterCard.

Ich zitiere dich:

„Hallo Kevin,

die Advanzia nutzt auch nicht den Wechselkurs der EZB sondern den Wechselkurs von MasterCard. Genau so verwendet die LBB den Visa Geldkurs. Die beiden kannst dz ganz gut hier vergleichen:“

Das ist einfach nicht wahr. Als Betreiber einer solchen Seite müsstest du das eigentlich wissen.

zudem: Bargeldabhebungen nie mit der Advanzia, horrende 22%! Für geringwertige Einkäufe kann man sie nehmen und nimmt eben die Wechselkurse in Kauf. Braucht man aber Bargeld, und darum geht es immerhin hier in diesem Topic, finde ich momentan keine, die mir günstigere Bargeldabhebungen ermöglicht als die LBB. (wohlgemerkt muss man vorher das Geld als Guthaben draufzahlen, ansonsten wird die LBB auch teuer, wenn man es aus dem Verfügungsrahmen nimmt.) Das Aufladen, sprich die sogenannte PrePaid Funktion, hat die Advanzia auch nicht. Dort geht man mit jedem Umsatz direkt ins Kreditguthaben rein.

Gruß, Kevin

Du kannst auch einfach deinen Saldo bis spätestens 3. des Folgemonats ausgleichen, dann zahlst du auch 0% für Bargeldverfügungen. Siehe dazu „How To: Komplett kostenlos Bargeld abheben“. Da machst du bei der LBB auch fast nichts anders.

Außerdem können wir gerne über die Jahresgebühr der LBB reden. Die Amazon Kreditkarte ist nur im ersten Jahr kostenlos. Danach werden 19,99€ fällig ;). Die Advanzia Kreditkarte sind dauerhaft kostenlos.

Bitte verstehe mich nicht falsch, ich verteidige die Advanzia-Kreditkarten nicht nur. Es gibt auch einige negative Punkte (Keine Lastschrift, kein Guthaben…). Trotzdem sind meiner Meinung nach deine Behauptungen, mit 1,75% Auslandseinsatzgebühr besser wegzukommen, schlicht falsch.

ist ne top Kreditkarte mit 1a Leistungen für 0,00 Beitrag!

Es gibt lediglich 2 Dinge bei denen man aufpassen muss:

Man bekommt eine Rechnung per Email und muss das Geld selbst überweisen!

Geldabhebungen im Ausland sollte man sofort! Überweisen , da sonst 22%p.a. an Zinsen anfallen

Die Advanzia Card nehme ich ausschließlich für Einkäufe in Fremdwährung, also nicht €.

Eine Bargeldabhebung im Ausland mit rund 20% Zinsaufschlag kommt für mich nicht in Frage, ich verwende dazu ausschließlich die DKB Visa oder die Comdirekt Visa, hier ist der Bargeldbezug kostenlos, eventuell anfallende Gebühren im Ausland werden erstattet.

Die monatliche Abrechnung mit dann von mir zu veranlassender Überweisung an Advanzia ist lästig.

gibt es bei der payvip Karte eine Schufa abfrage?

Ja wird auch eingetragen weil man einen Verfügungsrahmen hat.