Barclays (früher Barclaycard) bietet mit ihrem Platinum Double eine für Reisen sehr attraktive High-End-Kreditkarte, bestehend aus einer Visa und Mastercard für 99€ pro Jahr an. Damit hat man nicht nur die maximale Akzeptanz, sondern kann auch weltweit ohne Auslandsgebühren bezahlen und sogar kostenlos Bargeld abheben! Außerdem sind praktische Reiseversicherungen (u.a. auch eine Mietwagen-Vollkasko-Versicherung ohne Selbstbehalt) inklusive.

Welche Vor- und Nachteile hat die Barclays Platinum Double?

Inhaltsverzeichnis

Vorteile

- 0,00% Auslandseinsatzgebühr: Bei Zahlungen in Fremdwährungen fallen bei vielen Kreditkarten Gebühren in Höhe von bis zu 2% an. Beim Platinum Double verzichtet Barclays auf Auslandseinsatzgebühren.

Die Umrechnungskurse beziehen Barclays übrigens direkt von Visa bzw. Mastercard. Häufig sind die Mastercard-Kurse leicht besser für Euch als die von Visa. - Weltweit kostenlos Bargeld abheben: Barclays erhebt keine Gebühren beim Abheben von Bargeld mit dem Platinum Double. Weder in Deutschland noch im Ausland. Allerdings können Fremdgebühren von Automatenbetreibern anfallen. Diese werden nicht erstattet.

- Reiseversicherungen inklusive! Auch ohne Karteneinsatz: Neben einer Auslandsreisekrankenversicherung ist auch eine Reiserücktrittsversicherung sowie ein Assistance-Service inklusive. Das Besondere im Vergleich zu vielen anderen Karten: Die Versicherungen gelten unabhängig vom Karteneinsatz! Außerdem ist die Versicherungssumme sehr hoch. Mehr dazu unter: Reiseversicherungen

- Bis zu 6 Personen sind versichert: Neben dem Karteninhaber und dessen Ehe/Lebenspartner/Kinder sind auch bis zu sechs Personen versichert, wenn sich diese auf einer gemeinsamen Reise mit dem Karteninhaber befinden. Unabhängig vom Verwandtschaftsverhältnis. Allerdings gibt es noch weitere Bedingungen zu beachten.

- Mietwagen-Versicherung inklusive: Bezahlt ihr euren Mietwagen mit dem Platinum Double, seid ihr durch die Mietwagen-Versicherungen gegen Teilkasko-, Vollkasko- und Haftpflichtschäden geschützt. Es gibt auch keine Selbstbeteiligung im Schadensfall. Dadurch spart ihr schnell 100€ pro Jahr, die ihr sonst für Zusatzversicherungen der Autovermieter mit ähnlichen Leistungen ausgeben müsstet.

- Maximale Akzeptanz durch Visa und Mastercard: Ihr erhaltet zwei Kreditkarten, die über ein Kreditkartenkartenkonto abgerechnet werden. Damit geht man auf Nummer sicher und muss sich keine Sorgen um die Akzeptanz machen. Visa-Kreditkarten werden von über 28 Millionen und Mastercard-Kreditkarten bei über 20 Millionen Akzeptanzstellen angenommen.

- Drei Partnerkarten inklusive: Man kann bis zu drei doppelte Partnerkarten für Familienangehörige beantragen. Ohne Aufpreis!

- Kontaktlos bezahlen: Mit der Visa und Mastercard kann man kontaktlos bezahlen. Bei Beträgen unter 25€ ist auch keine Eingabe der PIN oder eine Unterschrift notwendig.

- Komplett digitaler Antragsprozess: Kein Gang zur Post notwendig! Einfach mit dem Personalausweis oder Reisepass per Videochat legitimieren und per digitaler Unterschrift den Vertrag bestätigen.

- Garantie-Verlängerung: Kauft man Elektronik- und Haushaltsgeräte mit der Kreditkarte mit einem Kaufpreis von mindestens 50€, wird die gesetzliche Gewährleistung nach Ablauf der zwei Jahre um ein weiteres Jahr verlängert. Sollte im dritten Jahr nach dem Kauf ein Schaden auftreten, übernimmt die Versicherung Reparaturkosten bis maximal in Höhe des Kaufpreises oder bis 1.000€. Liegen die Kosten über 100% des Kaufpreises, erstattet die Versicherung 75% des ursprünglichen Kaufpreises. Außerdem werden pro Kalenderjahr maximal 2.000€ erstattet.

- Apple & Google Pay: Barclays unterstützt Apple Pay und Google Pay. Damit könnt ihr bequem mit dem Smartphone ohne physische Karte und ohne Eingabe einer PIN bezahlen.

Nachteile

Jede Kreditkarte hat Nachteile! Abhängig von den persönlichen Ansprüchen, sollte man diese als wirklich negativ oder neutral einstufen:

- Hohe Sollzinsen: Nutzt man die Teilzahlungsoption, fallen Sollzinsen in Höhe von 16,99% an. Der effektive Jahreszins beträgt 18,38%

- Hoher Selbstbeteiligung: Nimmt man die Reiserücktritt- oder Reiseabbruchversicherung in Anspruch, muss man einen Selbstbehalt von 20%, aber mindestens 200€ Schadensfall tragen. Bei der Auslandsreisekrankenversicherung sind es ebenfalls pauschal 200€.

- Versicherungsschutz in Deutschland nur mit Hotel: Reist man innerhalb Deutschlands, greifen die Reiseversicherungen nur, wenn man eine kostenpflichtige Unterkunft nachweisen kann. Reist man mit dem Mietwagen, Zug, Flieger zu Verwandten und übernachtet da kostenfrei, greift der Versicherungsschutz nicht. Ausgenommen ist hier allerdings die Mietwagen-Kasko-Versicherung.

- Versicherungssumme bei der Auslandskrankenversicherung: Die Auslandsreisekrankenversicherung leistet bis maximal 1 Million Euro. Das ist recht ungewöhnlich. I. d. R. sind Auslandsreisekrankenversicherung, die nur 10-20€ pro Jahr kosten, nicht in der Höhe begrenzt.

- 99€ Jahresgebühr: Die Jahresgebühr in Höhe von 99€ ist legitim, aber man sollte sich gut überlegen, ob für einen persönlich die Leistungen, vorwiegend die Reiseversicherungen, auszahlen. Es gibt auch viele kostenlose Kreditkarten ohne Reiseversicherung, aber dafür ohne Gebühren im Ausland z. B. die Bank Norwegian Visa.

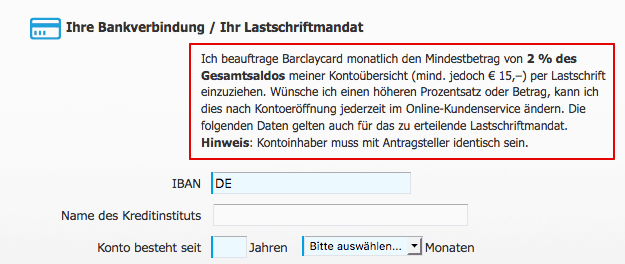

Die Jahresgebühr wird auch nicht beim Erreichen eines bestimmten Umsatzes erstattet oder reduziert. Man kann zwar immer bei Barclays nachfragen, aber bisher waren alle Erfahrungen (danke an Josh) negativ. - Voreingestellte Teilzahlung: Beim Antrag wird die Rückzahlung im Schritt Kontoverbindung automatisch auf 2% und mindestens 15€ pro Monat des Gesamtsaldos gestellt. Das kann und sollte man unbedingt im Kundenkonto auf 100% umstellen. Mehr dazu unter Wie man die voreingestellte Rückzahlung auf 100% ändert

- Fremdgebühren beim Abheben von Bargeld werden nicht erstattet: Im Ausland wird häufig beim Abheben von Bargeld eine zusätzliche Gebühr durch den Automatenbetreiber erhoben.

- Eine Million Euro Deckungssumme bei der Mietwagen-Haftpflichtversicherung: Die Mietwagen-Haftpflichtversicherung hat nur eine Deckungssumme von einer Million Euro. Bei Kfz-Haftpflichtversicherungen liegt die gesetzliche Mindestdeckung in Deutschland bei 7,5 Millionen Euro für Personen- und 1,12 Millionen Euro für Sachschäden.

- Garantie-Verlängerung endet, wenn man die Kreditkarten kündigt: Kündigt man die Kreditkarte, erlischt auch der Versicherungsschutz der Garantie-Verlängerung.

- Maximal 500€ Bargeld pro Tag: Mit der Karte könnt ihr pro Tag maximal 500€ Bargeld abheben. Eine Erhöhung ist nicht möglich.

Die Reiseversicherungen

Bei dem Platinum Double sind folgende Versicherungen inklusive:

Auslandsreisekrankenversicherung

Eine Auslandsreisekrankenversicherung ist vorwiegend für gesetzlich Versicherte bei Reisen außerhalb der EU Pflicht. Dort genießen Mitglieder der gesetzlichen Krankenkassen überhaupt keinen Versicherungsschutz.

Bei einem medizinischen Notfall werden bei dieser Auslandsreisekrankenversicherung Arztkosten, Krankenhauskosten und Kosten medizinischer Behandlungen bis 1 Million Euro übernommen. Außerdem wird bis maximal 1.100€ die Anreise eines nahen Angehörigen bei Krankenhausaufenthalten und bis zu 100€ pro Tag für einen verlängerten Aufenthalt für maximal 10 Tagen übernommen.

Im Schadensfall muss man allerdings eine Selbstbeteiligung von 200€ bezahlen.

Interessant und für Reiseversicherungen von Kreditkarten ungewöhnlich, es sind Reisen bis 90 Tage versichert. Viele anderen Kreditkartenversicherungen gelten maximal für 30 oder 60 Tage.

Ein Manko ist definitiv die Selbstbeteiligung im Schadensfall und die Begrenzung der medizinischen Kosten auf 1 Million Euro. Hier sollte man zur Sicherheit noch eine separate Auslandsreisekrankenversicherung abschließen, die keine Selbstbeteiligung vorsieht und auch nicht die Höhe der Leistungen begrenzt hat. Kostet i.d.R nur 10-20€ pro Jahr.

Reiserücktritt- und Abbruchversicherung

Muss man die Reise aufgrund einer schweren Erkrankung oder anderen wichtigen Gründen außerhalb der eigenen Kontrolle zurücktreten, greift die Reiserücktrittsversicherung. Das Gleiche gilt, wenn man die Reise vorzeitig abbrechen muss, z.B. aufgrund eines Todesfalles. Wie immer bei Reiserücktritt- und Reiseabbruchversicherungen, muss der Grund wirklich triftig sein.

Die bei der Barclays Platinum Double inklusive Versicherung übernimmt bei Reiserücktritt oder -abbruch Stornokosten bis maximal 5.200€ für den Karteninhaber und 10.300€ für alle zusammen reisenden Personen. Im Schadensfall muss man allerdings 20%, aber mindestens 200€ Selbstbeteiligung bezahlen.

Erwähnenswert ist hier, dass die Versicherungssumme für eine Reiserücktrittsversicherung sehr hoch ist für eine reguläre Jahresgebühr von 99€! Mehr dazu in unserem Ratgeber: Reiseversicherungen: Welche sind sinnvoll und worauf muss man achten?

Das Besondere: Die Reiserücktritt- und Abbruchversicherung ist unabhängig vom Karteneinsatz. Ihr müsst also nicht zwangsläufig die Reise mit der Barclays Platinum bezahlt haben! Auch hier sind Reisen bis 90 Tage versichert.

Neben dem Karteninhaber sind auch Ehe-/Lebenspartner und deren Kinder mitversichert. Außerdem können bis zu 6 Personen unabhängig vom Verwandtschaftsverhältnis von den Leistungen profitieren, wenn sie sich auf einer Reise zur selben Destination befinden und im gleichen Heimatland leben. Details dazu direkt bei Barclays.

Mietwagen-Versicherung

Außerdem ist eine Mietwagen-Versichung bestehend aus einer Teilkasko-, Vollkasko- und Haftpflichtversicherung für bis zu 90 Miettagen mit folgenden Deckungssummen inklusive:

- Teilkasko (CDW): 100.000€

- Vollkasko (LDW): 100.000€

- Haftpflichtversicherung: (SLI): 1.000.000€

Voraussetzung ist hier aber die vollständige Zahlung des Mietwagens mit der Kreditkarte. Innerhalb Deutschlands gilt sie zudem nur in Verbindung mit einer kostenpflichtigen Übernachtung, z. B. in einem Hotel. Übernachtet man z. B. bei Verwandten oder Freunden kostenfrei, greifen alle Reiseversicherungen nicht. Dafür gibt es aber keine Selbstbeteiligung im Schadensfall!

Damit seid ihr komplett unabhängig von den Versicherungen, die Euch der Autovermieter anbietet und könnt auf teure Zusatzversicherungen z. B. zur Reduzierung der Selbstbeteiligung verzichten. Das Ersparnis kann auch bei wenigen Mieten pro Jahr schnell die Jahresgebühr der Kreditkarte wieder einspielen!

Bei den meistens Fahrzeugen und Ländern sollte man mit den Versicherungssummen hinkommen. Nur z. B. in den USA sind 1 Million Euro bei der Haftpflichtversicherung recht gering.

Alternativ könnt ihr auch eine Selbstbeteiligungs-Ausschlussversicherung separat abschließen. Gibt es z. B. von der HanseMerkur ab 6,90€ pro Tag.

Wie man die voreingestellte Rückzahlung auf 100% ändert

Bei der Platinum Double wird die Rückzahlung beim Antrag automatisch auf 2% des Gesamtsaldos, aber mindestens 15€ pro Monat eingestellt. Gebt ihr in einem Monat z.B. 1.000€ mit der Kreditkarte aus, werden nur 20€ (2%) von eurem Konto abgebucht. Für die restlichen 980€ fallen die hohen Sollzinsen an.

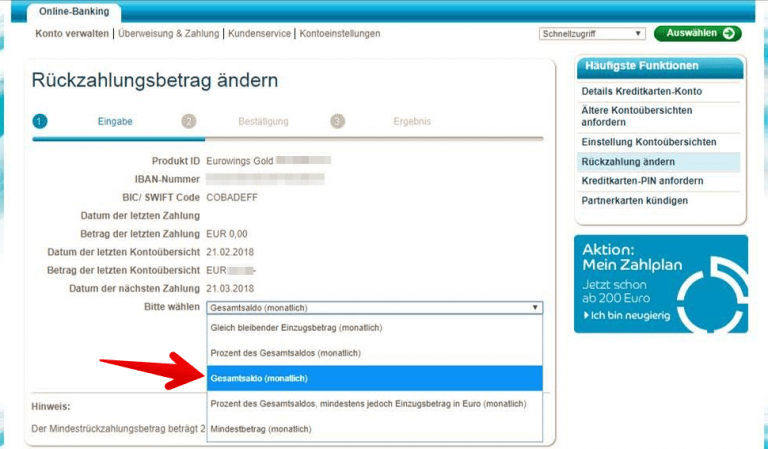

Das lässt sich aber ganz einfach vermeiden, indem man nach Freischaltung des Online-Banking die monatliche Rückzahlung auf 100% umstellt. Dazu loggt ihr euch einfach in das Online-Banking von Barclays ein und wählt unter Konto verwalten die Option Rückzahlung ändern aus. Unter Bitte wählen müsst ihr Gesamtsaldo (monatlich) auswählen und die Änderung anschließend bestätigen:

Anschließend wird ab der nächsten Abrechnung 100% des Gesamtsaldos von eurem hinterlegten Girokonto per Lastschrift abgebucht. Ansonsten könnt ihr natürlich jederzeit auf euer Kreditkartenkonto auch Geld überweisen und so den Saldo reduzieren oder sogar Guthaben aufladen.

Fazit

Das Platinum Double von Barclays ist eine hervorragende Kreditkarte für den Einsatz im Ausland: Weder Auslandseinsatz- noch Bargeldabhebungsgebühren und ein umfangreiches Versicherungspaket. Durch das Double von Visa und Mastercard muss man sich auch keine Sorgen um die Akzeptanz machen. Einziges Manko sind die hohen Selbstbeteiligungen im Schadenfall bei den Versicherungen.

Hervorzuheben ist auch noch der bequeme Online-Abschluss mit Sofortentscheidung und Identifikation per Video-Ident. Ihr könnt bequem alles von Zuhause erledigen und müsst euch nicht bei der Post anstellen.

Kommentare (55)

Hallo zusammen, hallo Johannes,

es heißt ja hier, Reisen seien mit der Barclay Double versichert, auch wenn sie nicht mit dieser Karte gebucht worden sind. Hat dazu jemand einen Beleg in den Leistungsinformationen, ich finde das nicht 😬. Und falls ja: wäre bei Beantragung auch meine Auslandsreise im kommenden Januar versichert? Stand heute besitze ich die Karte noch nicht und habe mit einer anderen Kreditkarte gebucht. Das wäre natürlich der Hammer. Danke für eure Hilfe, viele Grüße, Pipo.

Hallo Pipo,

dazu steht ja gerade nichts in den Versicherungsbedingungen. Bei anderen Kreditkarten steht dann „Gültig nur bei Karteneinsatz“ oder ähnlich. Barclays schreibt hier am Ende der Seite in den Häufigen Fragen aber auch noch einmal explizit:

Wichtig ist nur, dass du zum Zeitpunkt der Reise Inhaber der Kreditkarte bist.

Hallo Johannes,

Danke dir, die FAQs ganz unten auf der Seite habe ich in der Tat übersehen!

Viele Grüße

Pipo

Die Bedingungen für das Versicherungspaket von dieser Karte wurden am 15. Okt 2023 angepasst: https://www.barclays.de/content/dam/barclays-de/dokumente/avb/bedingungen-barclays-platinum-double-leistungen-ab-1023.pdf.

Dadurch gibt es eine Obergrenze der Auslandsreisekrankenversicherung bzw. 1 Million EUR und mit €200 SB p.P. und pro Versicherungsfall. Außerdem ist die SB der Reiserücktritt- und Reiseabbruchversicherung von mind. €100 auf mind. 20% bzw. €200 erhöht.

Danke, habe unseren Artikel entsprechend angepasst.

Kann man bei der Platinium CC pro Karte pro Tag max. 500€ abheben?

Ja, leider auch bei dem Platinum Double so „gering“

Ich habe die Barclays Platinum Double abgeschlossen. Leider kann ich nicht ersehen ob in der Auslandkrankenversicherung Corvid mit eingeschlossen ist und wenn ja, wie hoch? Manche Länder, z. B. Thailand, verlangen darüber einen Nachweis!

Wenn nicht eine Pandemie oder Reisewarnungen explizit ausgeschlossen ist, sollte es abgedeckt sein. Bei der Platinum Double gibt es da keine Ausschlüsse. Ggf. kannst du eine Versicherungsbestätigung anfordern.

„Innerhalb Deutschlands gilt sie zudem nur in Verbindung mit einer kostenpflichtigen Übernachtung, z.B. in einem Hotel. Übernachtet man z.B. bei Verwandten oder Freunden kostenfrei, greifen alle Reiseversicherungen nicht. “

Ich konnte diese Klausel in den aktuellen Versicherungsbedingungen nicht finden – ist das immer noch aktuell? Welche Quelle gibt es dafür?

Hallo Soly,

kannst du in den Versicherungsbedingungen nachlesen: https://www.barclays.de/content/dam/barclays-de/dokumente/avb/bedingungen-barclays-platinum-double-leistungen.pdf Unter Definitionen: Reise

Weiss jemand ob Bergunskosten abgedeckt sind ? Bei anderen Versicherern wird das meist explizit ein bzw. ausgeschlossen.

Das Wort Bergung steht aber nirgends in den VB.

Ein großer Nachteil der Barclay Platinum ist, dass keine Reisegepäck Versicherung mehr enthalten ist. Das wurde irgendwann ersatzlos gestrichen.

Bitter vor allem dann, wenn man diese Leistung von der alten Barclay Card Gold her kennt, auf die Platinum wechselt in der Annahme eine der besten Reiseversicherungsleistungen überhaupt zu haben und dann der Schadensfall eintritt. Zu jeder ordentlichen Reiseversicherung gehört natürlich auch, dass das Gepäck versichert ist. Bei einem Produktwechsel erwarte ich vom Anbieter zumindest einen entsprechenden Hinweis und von Vergleichsportalen im Netz entsprechende Fehlerkorrekturen.

Ich wurde auf einen Passus bei der Platinum Karte von einem Kollegen aufmerksam gemacht, welcher sehr bedenklich ist:

Diese Ausschlüsse gelten für die gesamte Police. Wir leisten keine Erstattung für Schadenfälle, die sich direkt oder indirekt ergeben aus:

IhrerBeschäftigungmitoderAusübungvon:manuellerArbeitmitgefährlicherAusrüstungimZusammenhangmit einem Beruf oder Handel; Fliegen, es sei denn, Sie reisen als ein zahlender Passagier in einem voll lizenzierten Passagierflugzeug; der Verwendung von motorisierten Fahrzeugen mit zwei oder drei Rädern, es sei denn, Sie besitzen eine vollumfängliche Fahrerlaubnis, die in Ihrem Heimatland ausgestellt wurde und die Nutzung dieser Fahrzeuge erlaubt; beruflich veranlassten Bewirtungen, beruflicher Ausübung von Sportarten, Rennen (jedoch nicht zu Fuß), Motorrallyes und Motorwettbewerben oder anderen Geschwindigkeits- oder Ausdauertests.

Die Antwort von Barclaycard:

Wenn Sie einen Privatflug als Passagier nehmen, haben Sie Anspruch auf eine Versicherung. Der vorgenannte Ausschluss gilt jedoch für Geschäftsreisen. Wenn Sie einen Beruf ausüben, der in dem genannten Ausschluss aufgeführt ist, werden Schäden, die während der Flugreise entstehen, von uns nicht erstattet.

Anscheinend ist das erste Jahr jetzt nicht mehr beitragsfrei. Müsst ihr bitte berücksichtigen.

Ich kann die Erfahrungen von Hans Friderichs und Josh mit dem Versicherer leider nur bestätigen. Schade eigentlich, denn eigentlich bin ich seit Jahren zufriedener Barclaycard-Kunde. Der Versicherungspartner APRIL ist jedoch so unfähig, dass auch bei mir komplett das Vertrauen verloren gegangen ist und ich mich nun schnellstmöglich nach einer Alternative umschauen muss. Mit den Versicherern der Konkurrenzkarten habe ich nämlich weitaus positivere Erfahrungen gemacht.

Ich habe schon zwei Versicherungsfälle (Reiserücktritt wegen Krankheit) mit der Barclay und April Assistance gehabt. Lief problemlos ab, ABER

Der Selbstbehalt wird pro Person gerechnet. Bei teuren Reisen ist das Wurst, weil die 20% greifen. Geht es aber mal um eine kleinere dreistellige Summen bei, in unserem Fall, vier köpfigen Familie, merkt man den Unterschied mit 100€ pro Person.

Das ist weit verbreitet, manche haben aber nur mind. 10% und 100 Euro pro Reise. Ich finde es schade das Barclay hier keine besseren Konditionen anbietet. Sollte man einfach im Hinterkopf behalten. Man kann ja nicht alles haben 😉

Hallo,

ich habe ein wichtige Information in den Bedingungen der Reseiversicherung gelesen: Um versichert zu sein, muss die Reise im Heimatland beginnen und enden. Wenn man, wie wir, aber auch einen Wohnsitz im Ausland hat und von dort die Reise beginnt und sie dort auch endet, ist man entsprechend nicht versichert.

Weiß du, ob es eine gute Kreditkarte gibt, deren Konditionen auch gelten, wenn man zeitweise im europäischen Ausland wohnt?

LDW bedeutet Kaskoversicherung, – aber – nicht Zusatz wie Glas, Reifen, Dach, Unterboden? Oder?

Das würde mich auch interessieren, ob das mit eingeschlossen ist.

DA erscheint dann kleingedruckt:

eröffnung barclay online banking konto nötig

davon wird zuvor nix erwähnt!

sehe ich das richtig?

Hallo Norbert,

ein Girokonto wird das nicht sein. Du kannst aber das Kreditkartenkonto online verwalten. Ich denke das ist damit gemeint. Barclaycard hat halt keine Filialen.

Hi Johannes,

die Maske im Online Banking ist nun anders, ich kann nun nicht mehr die Option Gesamtsaldo monatlich auswählen. Was mache ich stattdessen am besten?

LG

Kannst du mir ein Screenshot an Johannes@travel-dealz.de schicken? Danke

Screenshots bei BARCLAYS-Online-Banking nicht möglich, ich fotografiere die Seite einfach.

Guten Abend,

ist die Mietwagen-Versicherung völlig ausreichend für den Urlaub?

Muss ich dann keine zusätzliche Versicherung bei z.B. Sixt abschließen für:

>Reduzierung der Selbstbeteilung

>Beschädigung von Reifen und Glas

?

Ich freue mich über eine kurze Rückmeldung.

Hallo Daniel,

die Mietwagen-Versicherung ist wirklich sehr umfangreich und ersetzt eigentlich komplett die Versicherung die du über den Anbieter erhälst. Es gibt aber einige Ausschlüsse. Wirf am besten mal selber einen Blick in die Versicherungsbedingungen: https://www.barclaycard.de/content/dam/barclaycard-de/dokumente/bedingungen-barclaycard-platinum-double-leistungen.pdf

Also ich kann die negativen Meldungen zur Versicherung nicht bestätigen. Unser Flug nach HKG mussten wir streichen und die Erstattung der Kosten, abzüglich der SB, ging sehr zügig und ohne Probleme.

@ Hans Friderichs

Ich habe die gleichen Negativerfahrungen mit dem Barclay-Versicherungspartner

(April-Versicherung) gemacht.

Stur bis zum „geht nicht mehr“ , null Kundenorientierung und Mail-Antworten bestehend aus nichtssagenden Textbausteinen – die erst nach -zig reminder kamen.

Am Ende des Tages hat mich Barclay direkt kulanterweise -anteilig- entschädigt.

Ich habe das Platinum-Doppel (mittlerer, 5-stelliger Umsatz p.a.) zwischenzeitlich gekündigt, da meinerseits kein Vertrauen mehr vorhanden war – und gerade das sollte bei Versicherungen im Notfall vorhanden sein.

Denke, Barclay hat noch nicht genug Kunden verloren, um die Zusammenarbeit mit dem

Versicherungspartner zu überdenken.

Sei’s drum, andere Mütter (KK-Unternehmen) haben noch schönere Töchter (vollumfängliche Kartenangebote).

Das spart schnell mehrere hundert Euro pro Jahr, die ihr sonst für Zusatzversicherungen der Autovermieter mit ähnlichen Leistungen ausgeben müsstet.

–> Es gibt CDW Versicherungen für weltweite Anmietungen mit unbegrenzter Dauer, kostet 65€/Jahr, also nichts von mehreren hundert €

Mindestens 100€ Selbstbehalt bei der Reiserücktrittsversicherung: Nimmt man die Reiserücktritt- oder Reiseabbruchversicherung in Anspruch, muss man einen Selbstbehalt von 100€ pro Person und bei Krankheitsgrund sogar 20% und mindestens 100€ pro Person tragen.

–> somit unbrauchbar, lieber ein paar € bezahlen und dafür ohne SB

Die Reiserücktritt- und Abbruchversicherung ist unabhängig vom Karteneinsatz. Ihr müsst also nicht die komplette Reise oder auch nur einen Teil davon mit der Barclaycard Platinum bezahlt haben!

–> d.h. 1 Teil muss bezahlt werden mit der Karte oder gar nichts?

Das lässt sich aber ganz einfach vermeinden indem man nach Freischaltung des Online-Banking die monatliche Rückzahlung auf 100% umstellt.

–> Wirklich noch möglich? bei der kostenlosen Barclay Visa ist dies nämlich nicht mehr möglich

Wo denn? Auch mit LDW und SLI?

Klar ist ohne SB immer besser aber du wirst kaum eine Reiserücktrittsversicherung mit 5.200€/10.300€ Versicherungsumme für 99€ pro Jahr erhalten. Das wird deutlich teurer. Bei TravelSecure, Testsieger bei Stifung Warentest, würde eine Reiserücktrittsversicherung bis 6.000€ ohne SB 167€ für nur eine Person kosten. Deswegen finde ich die Kreditkarte für eine Familie mit den Versicherungen sehr attraktiv.

Gar nichts.

Ja, davon ist aktuell nur die Barclaycard Visa betroffen.

Hi Johannes,

Ich las gerade, dass du die Karte bereits als Student hattest?

Da ich Student mit „nur“ einem Gewerbe als Nebentätigkeit besitze, ging ich davon aus, dass ein Antrag von vornherein abgelehnt wird. Ist dem nicht so und kann ich versuchen die Karte zu beantragen?

Beste Grüße

Hallo Wayne,

ich hatte damals die British Airways Visa von Barclaycard. Mittlerweile kann es durchaus anders aussehen, versuchen kannst du es aber natürlich trotzdem.

Las sich spontan interessant, mein erster Gedanke war, ob sich damit meine separaten Auslands-Kranken- bzw. die Reiserücktritts-/abbruchsversicherungen erledigen. Ich bin nicht tiefer in die Recherchen eingestiegen, aber in finanztest 9/2018 wird erstere Versicherung als Teil der Barclay-Karte mit „nicht geeignet“ und letztere mit „wenig geeignet“ bewertet. Damit ist das Thema für mich erledigt.

Die Karte ist super, solange man die Versicherungen nicht in Anspruch nimmt. Ich habe versucht einen Reiserücktritt aus gesundheitlichen Gründen geltend zu machen. Die Antragsformulare waren umgehend per Mail da, aber dann kam sehr lange nichts mehr. Über Wochen trotz Mails und Anrufen keinerlei Reaktion. Die Unterlagen habe ich ein zweites Mal senden müssen, weil sie trotz Einschreiben unauffindbar waren. Es waren insgesamt gut 10 Anrufe nötig und es hat über 2 Monate gedauert bis ich den kleinen Erstattungsbetrag von 380 Euro überwiesen bekam. Das verdanke ich einem netten Mitarbeiter bei der Barclay Beschwerde Hotline. Bei AMEX habe ich wesentlich bessere Erfahrungen gemacht.

Ich würde mich nicht mehr auf diese Versicherungen verlassen und habe daher einen Mietwagen in NZA ohne vollständigen Versicherungsschutz wieder storniert und mir eine Jahresrücktrittsversicherung angeschafft.

Ich habe die Karte schon seit einigen Jahren und kann sie ebenfalls als Vielreisender sehr empfehlen. Zuletzt wurde sie mir in Vietnam automatisch gesperrt, da ein Fall von Missbrauch vorlag (wahrscheinlich war ein Geldautomat manipuliert). Die Kommunikation dazu seitens Barclay war vorbildlich. Da ich noch weitere Barclay Karten dabei hatte, war das Ganze auch kein Problem. Kosten dazu wurden nicht in Rechnung gestellt.

Was aber nicht mehr angeboten wird, ist die Garantieverlängerung. Das wurde mir zumindest von der dafür zuständigen Versicherung so mitgeteilt.

Hallo, ich habe eine Frage, undzwar habe ich die DP erhalten vorkurzem, und ich wollte wissen ob meine Freundin /Partnerin mit der partnerkarte mit versichert ist, und sie ihre eigen Kreditkarte auch von Barclay behalten kann mit versichert? Oder gilt es nur für Verheiratete oder eingetragene Partnerschaftten?

Danke und liebe Grüße

Olga

Hallo Olga,

am besten immer einen Blick direkt in die Versicherungsbedingungen werfen: https://www.barclaycard.de/content/dam/barclaycard-de/dokumente/bedingungen-barclaycard-platinum-double-leistungen.pdf Auf Seite 32 steht das im Detail.

I.d.R. gilt der Versicherungsschutz auch für Lebenspartner die an der gleichen Adresse gemeldet sind.

Habe das Kartendoppel jetzt ein Jahr genutzt. Beantragen problemlos. Sofort 4000€ Verfügungsrahmen.

Perfekt.

Zahlungen in Singapur, Neuseeland, Cook Island und den USA alle ohne Gebühren.

Geldautomaten nicht genutzt.

Kündigung nach dem 1. Jahr auch völlig problemlos.

Habe selten etwas so ungern gekündigt.

Brauche sie aber nicht mehr.

DB Platin hat noch bessere Versicherungen und der Versicherer ist aus Deutschland, das ist mir wichtig, falls wirklich mal was ist.

Kann das Platinium Doppel trotzdem uneingeschränkt empfehlen.

Hallo Johannes,

ich würde gerne die Kreditkarte beantragen. Leider funktionieren die Links nicht. Oder ist das vielleicht nur bei mir so?

Hallo Christoph,

bei mir funktionieren die Links. Hast du vielleicht einen Werbeblocker aktiviert?

Hi, ich bin leider überhaupt nicht zufrieden und kann die Karte nicht empfehlen wenn man sehr viel mit einer Kreditkarte macht.

Das Limit wurde bei mir auf 1000€ gesetzt. ( Vergleich Miles & More: 4500€) ( beruflich/ gehaltlich keine Veränderung; Schufa top) Ich wollte auch den Gesamtsaldi monatliche komplett abgebucht haben. Dies wird aber am 21. einen Monats abgerechnet und erst 28 Tage später abgebucht. Das heißt es bleibt immer Restsaldo und man hat als Beispiel ( in meinem Fall) nur 500€ übrig für den nächsten Monat. Eine Erhöhung des Limits gibt es laut Aussage des KS erst irgendwann und auf die Frage wie das mit Reisen buchen ect. ist bekommt man die Antwort, das man eben was aufbuchen soll. ( 2 Kontakte mit Kundenservice, beide waren unterirdisch und absolut inkompetent sowie unfreundlich) ich kann als Vielreisender nicht ständig Geld auf eine Kreditkarte buchen, dann kann ich mir auch gleich eine Debit ausstellen lassen. Ich finde das ist nicht Sinn und Zweck einer guten CC. Ich werde kündigen und zurück zu Miles and More wechseln. Es ist schade, wäre ansonsten echt top, da Versicherungen ect. Dabei sind.

Hallo Linda,

danke für dein Feedback! Aus meiner eigenen Erfahrung mit Barclaycard (nicht mit der Platinum Double) kann ich zumindest sagen das sich das Limit recht schnell erhöht. Hatte nach 2 Jahren über 5.000€ und das damals noch als Student.

Die direkte Konkurrenz zu dieser (Reise-)Kreditkarte ist die Mastercard Premium der Netbank. Die hat zwar 1% Auslandseinsatzgebühr, dafür aber die deutlich höhere Deckungssumme bei der KFZ-Haftpflicht und die Reiserücktrittsvers. ohne Selbstbehalt. Geld abheben kann man auch mit der kostenslosen DKB-Karte (Voraussetzung: 700 EUR mon. Geldeingang, auch rotierend mögl.).

Nachdem die Netbank im Zuge der Übernahme durch die Augsburger Aktienbank die brillianten Cashback-Konditionen für die Kartengebühren gekippt hat (ab 10 k€/Jahr kostenlos), habe ich dort gekündigt und lange überlegt und verglichen. Heraus kam die Barclaycard Platinum und – nach wie vor – die Netbank MC Prem. Letztlich bin ich reumütig zur Netbank zurückgekehrt, da mir die hohe Deckungssumme beim Mietwagen doch sehr wichtig war.

Definitv sind Barclaycard und Netbank aber die beiden interessantesten Reise-KK für Normalos.

Kann man die Karte auch als Schweizer beziehen?

Wer ist der Versicherer für die Reiserücktritt?

@ Steffen

Seit Herbst 2016 kooperiert Barclay bei der Reiserücktritts-Versicherung mit „APRIL Assistance“,

einem französischen Versicherer.

Von der Performance her sollte sich der Versicherer eher in „1. April“ umfirmieren.

Danke für diesen Artikel. Meine Frage wäre dazu: Gelten diese Versicherungen auch für Geschäftsreisen oder nur für Privatkunden?

Konnte dazu jetzt nichts in den Versicherungsbedingungen finden. Werde aber noch einmal bei der Barclaycard nachfragen. Würde mich auch interessieren.

Mich auch, habe dazu auch nichts näheres gefunden.

Hallo Johannes,

erst mal vielen Dank für die ganzen nützlichen Infos etc. echt Klasse 🙂

Kleine Ergänzng von meiner Seite: Es gibt für diese Karten ein Seite, auf der jeder eine Freundschaftswerbung machen kann – auch wenn ohne das man selbst Kunde ist.

https://www.barclaycard.de/?page=Freundschaftswerbung#preamieEmpfehlen

Gibt für den Empfehlenden Euro 30, für den Neukunden Euro 25 – lohnt sich, wenn man die Karten sowieso wegen der Vorteile haben will.

VG André

Ja und wenn Du die über HIER beziehst, hat Johannes auch was in der Portokasse für SEINE Arbeit! 😉

https://travel-dealz.de/go/barclay-platinum-double

Mir ist via Internet eine Platinum Card ohne Solventpruefung und einem Volumen von 7 500,- Euro zu einer nur Einmalgebuehr von um die 100,- Euro angeboten worden. Dies allerdings per NN.

Was ist Ihr Rat dazu – ich habe sie nicht abgenommen, weil ich es nicht Recht glauben konnte. MfG Peter Schulz

Klingt auf jeden Fall nicht gerade seriös. Kannst du mir Details dazu per Email schicken? Johannes@Travel-Dealz.de

Hervorzuheben ist auch, dass das Zahlungsziel bis zu 58 Tage ohne Zinsen beträgt.

Wichtig für alle, die die Karte beantragen: bei Abschluss wird immer hinterlegt, dass ihr in Teilzahlung eure Ausgaben tilgen wollt. Dies verursacht natürlich Zinsen und Kosten.

Dies lässt sich einfach umgehen: Ihr könnt auf der Online Seite, wenn ihr euch anmeldet, hinterlegen, dass immer 100% der mit der Karte getätigten Zahlungen abgebucht werden sollen. Oder einfach den Telefonsupport anrufen.

Ich habe diese Karte und bin sehr zufrieden. Vor allem die Möglichkeit mit der kostenlosen Maestro. Damit kann man dann auch im Media Markt oder Saturn bezahlen.