Mittlerweile gibt es etliche Onlinebanken in Deutschland. Wir versuchen euch auf Travel-Dealz immer auf dem Laufenden zu halten, was Girokonten und Kreditkarten angeht. Aber in diesem Artikel schauen wir uns einmal die kostenlosen Girokonten von drei Banken an, die es schon länger am deutschen Markt gibt. Das sind die DKB, N26 und die ING. Man könnte meinen, dass sich die Produkte kaum unterscheiden. Schaut man allerdings genauer hin, wird man doch einige Unterschiede feststellen können.

Gemeinsame Vor- & Nachteile

Identisch sind die drei Konten in folgenden Punkten:

- Girokonto inklusive kostenloser Debitkarte (Visa oder Mastercard): Die Girokonten kosten euch 0€ Jahresgebühr (teilweise an Bedingungen geknüpft, siehe unten) und kommen mit einer Visa- oder Mastercard-Debitkarte daher.

- Kontaktlos bezahlen, bis 50€ sogar ohne PIN: Ihr könnt mit der Debitkarte bis zu 50€ ohne PIN kontaktlos bezahlen.

- Mobiles Bezahlen per Apple Pay oder Google Pay: Beide Services werden von allen drei Banken unterstützt.

- Online-Antrag inkl. Video-Ident: Der Antrag ist bei allen drei Banken online innerhalb weniger Minuten erledigt.

- Kreditkarten kostenpflichtig oder nicht vorhanden: N26 und die ING bieten euch leider keine echte Credit oder Charge Kreditkarte. Auch nicht gegen Aufpreis. Bei der DKB ist eine echte Kreditkarte mit Zusatzgebühren i.H.v. 2,49€ pro Monat verbunden. Die Debitkarten der drei Banken werden euch mit großer Wahrscheinlichkeit Probleme bei Mietwagenbuchungen geben. Als echte kostenlose Kreditkarten können wir die Bank Norwegian Visa und die Hanseatic Genialcard empfehlen.

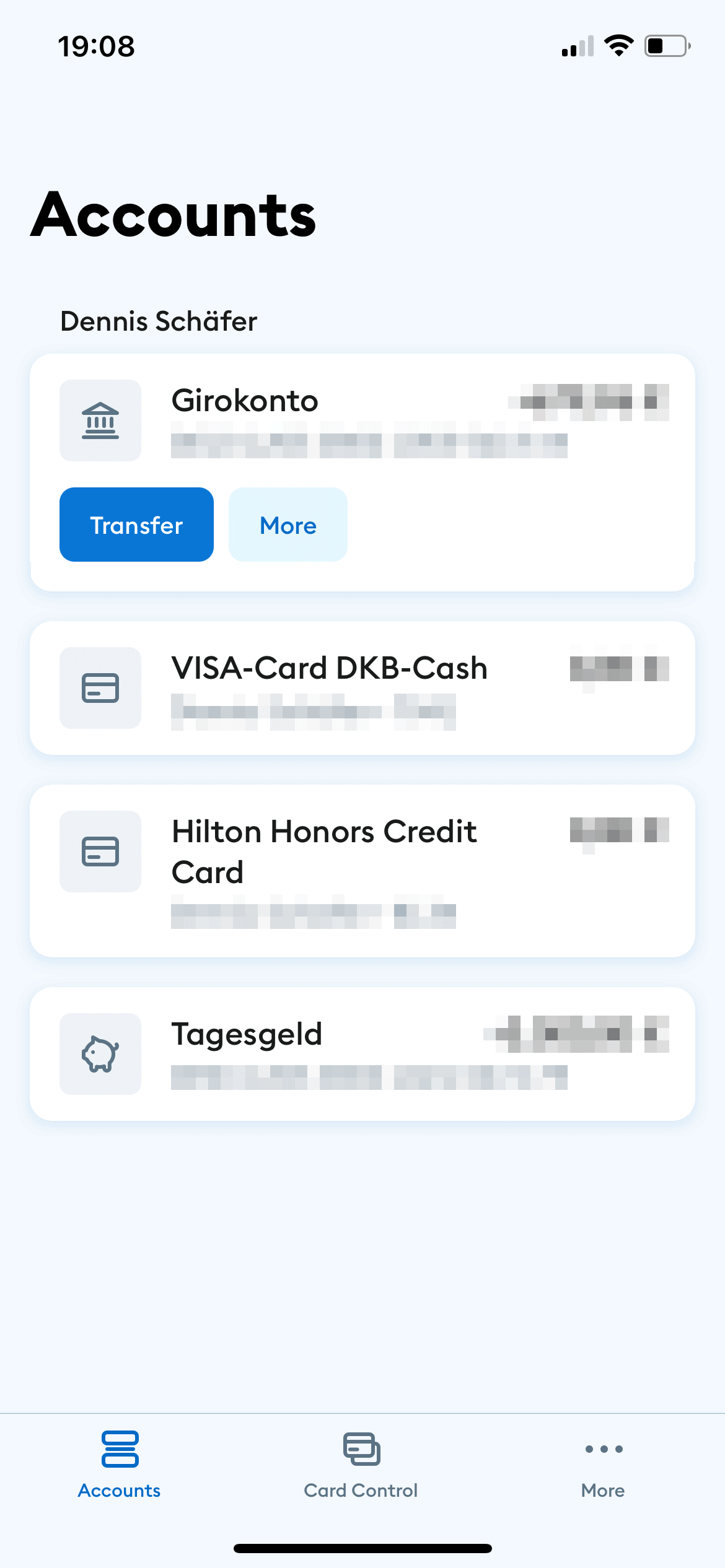

- Girokarte kostenpflichtig oder nicht vorhanden: Das Konto bei der N26 bietet euch leider keine Girokarte. Bei der DKB und bei der ING-DiBa (ab März 2022) kostet euch die Girokarte 0,99€ pro Monat.

Die Vor- und Nachteile haben wir im Detail für die DKB und N26 jeweils hier beschrieben:

Unterschiede

Schaut man ganz genau hin, so finden sich in den Bedingungen ganz klar Unterschiede. Je nach eurer Ausgangssituation und euren Vorlieben, eignet sich daher eher das eine oder das andere Konto.

Im Folgenden werden wir bei der DKB häufiger das Wort Aktivkunde verwenden. Was es damit auf sich hat, erfahrt ihr in unserem ausführlichen DKB-Artikel im Abschnitt Aktivkunde.

Apps und Online-Banking

Eine gute App und ansprechendes Online-Banking sind mittlerweile der Standard für Online-Banken.

Die DKB muss hier noch etwas aufholen, denn derzeit gibt es zwei Apps von DKB. Die neuere App hat weniger Funktionen, dafür aber Login und Überweisungen mit Touch-/FaceID und ohne TAN. Die ältere App hat ein weniger ansprechendes Design, aber mehr Funktionen und ermöglicht Überweisungen nur mit TAN. Das Online-Banking ist wenig ansprechend designt, aber hat zumindest eine Menge nützlicher Funktionen.

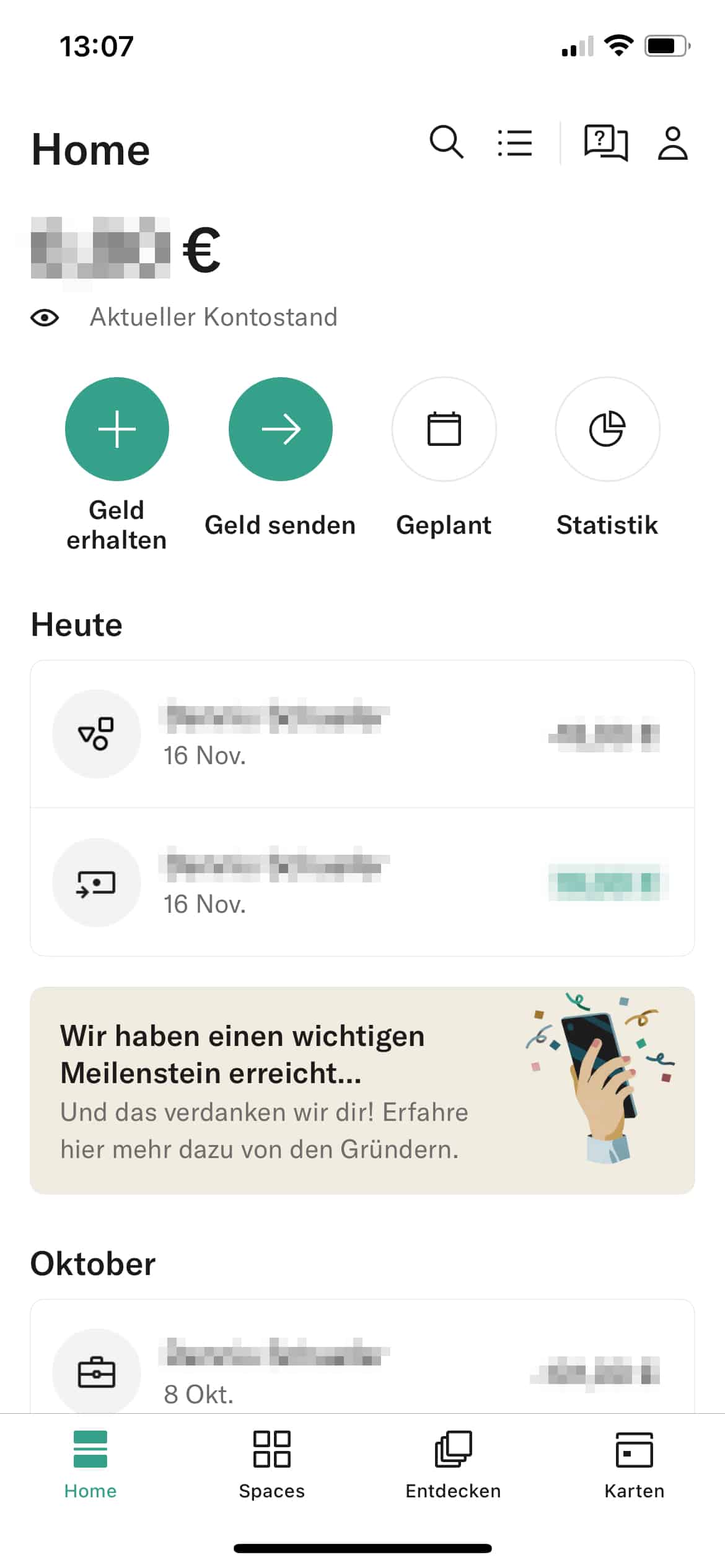

N26 und ING bieten eine App, welche ausgezeichnet entwickelt ist und auch Login und Überweisungen mit biometrischen Daten ermöglicht. Beide Banken sind hier gleichauf. Auch das Online-Banking ist bei beiden Banken exzellent.

Echtzeitüberweisungen

Echtzeitüberweisungen sind sehr praktisch. Manche Banken bieten dies schon länger an, anderen hinken etwas hinterher.

Bei der DKB ist das Empfangen von Echtzeitüberweisungen bereits möglich, das Senden allerdings noch nicht.

N26 ist da etwas weiter, denn das Empfangen und Senden ist hier bereits möglich. Allerdings ist das Senden von Echtzeitüberweisungen mit dem Standard-Konto mit einer Gebühr i.H.v. 0,49€ verbunden.

Die ING muss hier auf jeden Fall aufholen, denn weder das Empfangen noch das Senden sind bis jetzt möglich. Allerdings soll das Empfangen in naher Zukunft möglich sein. Das Senden ist ebenfalls geplant, wird aber ein kostenpflichtiger Service (wie bei N26).

Falls euch das kostenlose Empfangen und Senden von Echtzeitüberweisungen wichtig ist, schaut euch mal Revolut an. Das Konto von Revolut hat daneben auch etliche weitere Vorteile.

Jahresgebühr

Die Girokonten der DKB und von N26 sind bedingungslos kostenlos. Das Girokonto der ING ist nur kostenlos, wenn ihr mindestens 700€ Geldeingang im Monat habt (allerdings sind Eigenüberweisungen ausgeschlossen). Oder wenn ihr unter 28 Jahre alt seid. Ansonsten werden 4,90€ pro Monat fällig.

Gebühren für physische Debitkarte

Bei der DKB und ING kostet euch die physische Visa-Debitkarte nichts. N26 berechnet euch leider einmalig 10€ für die Ausstellung einer physischen Mastercard-Debitkarte. Eine virtuelle Mastercard erhaltet ihr auch kostenfrei und könnt diese beim Online-Shopping und per Apple/Google Pay nutzen, Bargeldabheben ist damit i.d.R. nicht möglich (es gibt mittlerweile aber auch einige wenige Automaten, die die physische Karte nicht mehr benötigen).

Benötigt ihr eine Ersatzkarte, wird bei allen Anbietern eine Gebühr in Höhe von 10€ fällig.

Fremdwährungsgebühr

Benutzt ihr eure Debitkarte im Ausland, so können Fremdwährungsgebühren anfallen, wenn die Währung eine andere als der Euro ist.

Die DKB erhebt keine Fremdwährungsgebühren, aber nur wenn ihr Aktivkunde seid. Anders als bei der ING sind aber Eigenüberweisungen erlaubt, um den Aktivkunden-Status zu erlangen. Das macht das Ganze recht einfach umsetzbar. Seid ihr kein Aktivkunde, dann werden 2,20% Fremdwährungsgebühren fällig.

N26 verzichtet komplett auf Auslandsgebühren.

Bei der ING kostet euch das Zahlen in Fremdwährungen immer 1,99% vom Transaktionswert, ohne Ausnahme.

Die Umrechnung der Fremdwährungen erfolgt für alle drei Konten gemäß den offiziellen Umrechnungskursen von Visa bzw. Mastercard.

Bargeldabhebung mit Debitkarte

Die Anbieter unterscheiden sich hier teils stark beim Thema Bargeld, worauf man in Deutschland wohl nicht dauerhaft verzichten kann.

Bei der DKB zahlt man keine Gebühren für Bargeldabhebungen als Aktivkunde. Es gibt aber einen Mindestabhebebetrag in Höhe von 50€ bzw. das Äquivalent in anderer Währung. Ist man kein Aktivkunde, verschlechtern sich die Konditionen: Außerhalb der Eurozone werden dann leider 2,20% Fremdwährungsgebühr fällig. Nur innerhalb der Eurozone könnt ihr dann noch Geld kostenlos abheben

Bei N26 gibt es drei kostenlose Bargeldabhebungen pro Monat in Deutschland, danach werden dann 2€ pro Abhebung fällig. Keine Gebühren bei Bargeldabhebung außerhalb Deutschlands in der Eurozone. Außerhalb der Eurozone werden aber zusätzlich 1,7% Fremdwährungsgebühr fällig.

Kostenlos in Deutschland Geld abheben kann man mit der ING. Außerdem gibt es keine Gebühren bei einer Bargeldabhebung im Ausland in der Eurozone. Außerhalb der Eurozone werden aber 1,99% fällig.

Einen großen Vorteil haben alle drei Debitkarten: Bei der Geldautomatenwahl seid ihr frei. Theoretisch könnt ihr an jedem Geldautomaten mit Visa- bzw. Mastercard-Zeichen Bargeld abheben. Allerdings haben z.B. einige Sparkassen DKB und N26 von ihren Geldautomaten ausgesperrt.

Verwahrentgelt

Eine leider sehr negative Entwicklung der letzten Jahre ist das Verwahrentgelt. Hier schneidet die DKB sogar am schlechtesten ab, denn sie berechnet seit dem 10. November 2021 für Neukunden bereits ab 25.000€ ganze 0,5% Negativzinsen pro Jahr. Bei der N26 werden die 0,5% Negativzinsen immerhin erst ab 50.000€ fällig. Die ING hat zum 1. Juli 2022 die Schwelle von 50.000€ auf 500.000€ angehoben.

Wohnsitz

Bei den Wohnsitzanforderungen unterscheiden sich die Banken wieder sehr stark.

Bei der DKB ist ein Wohnsitz im Ausland absolut kein Problem. Das Kann auch im außereuropäischen Ausland sein. Insbesondere als Digitaler Nomade oder Perpetual Traveller also ein Must-have.

Bei N26 ist immerhin ein Wohnsitz in 22 europäischen Ländern erlaubt (inklusive Schweiz).

Ein Girokonto bei der ING könnt ihr leider nur mit Wohnsitz in Deutschland führen.

Fazit

Welche der drei Banken euer Favorit ist, kommt ganz darauf, wie und wofür ihr das Konto einsetzen möchtet. Ich persönlich finde die DKB immer noch am stärksten, vor allem wenn ihr Aktivkunde seid. Und das ist ja nicht allzu schwer umzusetzen (einfach monatlich 700€ aufs Konto überweisen). Denn 0€ Jahresgebühr, 0€ Bargeldabhebungsgebühr und 0% Fremdwährungsgebühr sprechen immer noch für sich. Das bietet weder N26 noch die ING-DiBa. Bei beiden Banken muss man hier und da mit Abstrichen leben.

Da alle drei Banken aber sowieso nur Debitkarten bieten, solltet ihr euch einmal überlegen, zusätzlich zum Girokonto auch eine echte Kreditkarte anzuschaffen. Dafür empfehlen wir die kostenlosen Kreditkarten von Barclays und Hanseatic. Wenn ihr das tut und diese Kreditkarten dann auch im Ausland einsetzt, unterscheiden sich letztendlich die drei Konten nicht mehr allzu stark.

Titelbild: Bild von klimkin auf Pixabay

Kommentare (16)

Ich bin seit 2005 bei der DKB, große Probleme hatte ich nie. Hatte ich ein Problem, entweder Mail oder Anruf. Bei der neuen Debit-Card habe ich noch nichts feststellen können, was fehlerhaft ist. Hoffe, dass bleibt auch auf Dauer kostenlos.

Für mich die beste Bank ist die Norisbank, die hier leider wohl aus Unkenntnis nicht auftaucht. Einfach mal vergleichen…

Tolle Überschrift: „Duell“ der beliebtesten….. Mann-Mann, an einem Duell sind immer nur 2 beteiligt….

Die drei sind aktuell sicher die größten Player. Ich bin jedoch bei einer neuen jungen Bank aus Frankfurt… eine 100% Tochter vom größten deutschen Vergleichsportal.

War selbst vorher bei der DKB und bin mehr als zufrieden. Ich finde die DKB tut sich zu schwer alte Zöpfe abzuschneiden oder auf neue zeitgemäße Systeme umzustellen. Das merkt man meiner Meinung nach an ganz vielen Stellen. Zum Beispiel hat die neue Banking App einfach viel zu lange gebraucht veröffentlicht zu werden und der Funktionsumfang ist daran gemessen unfassbar klein. Man kann zum Beispiel bisher nichtmal den Kontonamen ändern – das ist echt schwach.

Die Bank & Karte hatte ich mir angeschaut. Aber ich fand die Konditionen nicht attraktiv genug, um ehrlich zu sein.

Wenn sich das auf meine Nachricht bezieht, dann wäre eine Erklärung hilfreich. Meiner Meinung nach momentan ziemlich gute Konditionen.

Die von dir genannten Gemeinsamen Vorteile erfüllt Sie alle. Es gibt bei 2 Lastschriften im Monat eine kostenlose Giro Karte. Es gibt kostenlose Pockets. Es gibt ein super Cashback Programm. Geringe Dispo Zinsen und es gibt beim Kostenlosen Konto bis 500€ sogar 0,2% Zinsen. Und dann einige Dinge, wo man sich nicht über die Konditionen abhebt aber z.B. über die App oder den Kundenservice.

Es fallen aber 1,75% Fremdwährungsgebühr an. Für Abhebungen in Fremdwährung zahlt man immer 1,75% Fremdwährungsgebühr + 2€ Gebühr. Kann man damit vielleicht noch mit der ING vergleichen, aber gegen DKB/N26 ist die C24 Bank zumindest für uns nicht interessant.

Die DKB verwendet im EWR-Raum den EZB-Kurs der etwas besser ist als die Kurse von Visa und MasterCard.

Gehen ING und N26-Apps auch NICHT per biometrischer Erkennung, also Bestätigung auf anderem Weg? Finde die DKB umständlicher, aber damit auch etwas sicherer.

Für Bestandskunden bleibt die Girokarte bei der DKB kostenlos.

Habe seit Jahren eine HHonors Kreditkarte über die DKB. In letzter Zeit gibt es immer wieder Probleme mit meinem Kreditkartenkonto bei der DKB. Zuletzt funktionierte die Kreditkarte 14 Tage auf einer Reise nicht und DKB konnte das Problem bis heute nicht klären. Der Service bei Problemen von Kunden ist eher mangelhaft. Wozu benötige ich eine Kreditkarte, wenn sie im Ausland nicht funktioniert und die Bank das Problem auch nicht lösen kann.

Bin seit ca 18 Jahren bei der DKB….und bin eigentlich noch nie enttäuscht worden

Girokonto ist super und fair

War früher viel im Ausland und die Kreditkarte hat mich immer solide und günstig mit Bargeld versorgt.

Meine HHonors Karte ist im Euro Raum echt unschlagbar…

Hab bisher keine Bank gefunden, die besser ist

Mir fällt auf, dass die DKB App genauso aussieht wie das Design von Revolut – übrigens eine gute Alternative, wenn man eine IBAN aus Litauen nicht scheut. Oder WISE, falls man zusätzlich ein US Konto möchte und die belgische IBAN nicht stört. Außerdem kosten die Überweisungen ein paar Cent. Dafür ist der Umrechnungskurs zu Auslandswährungen fair.

DKB wird uninterresant muss zu Revolut wechseln.Aktivkundrnstatus bringt nichts mehr.

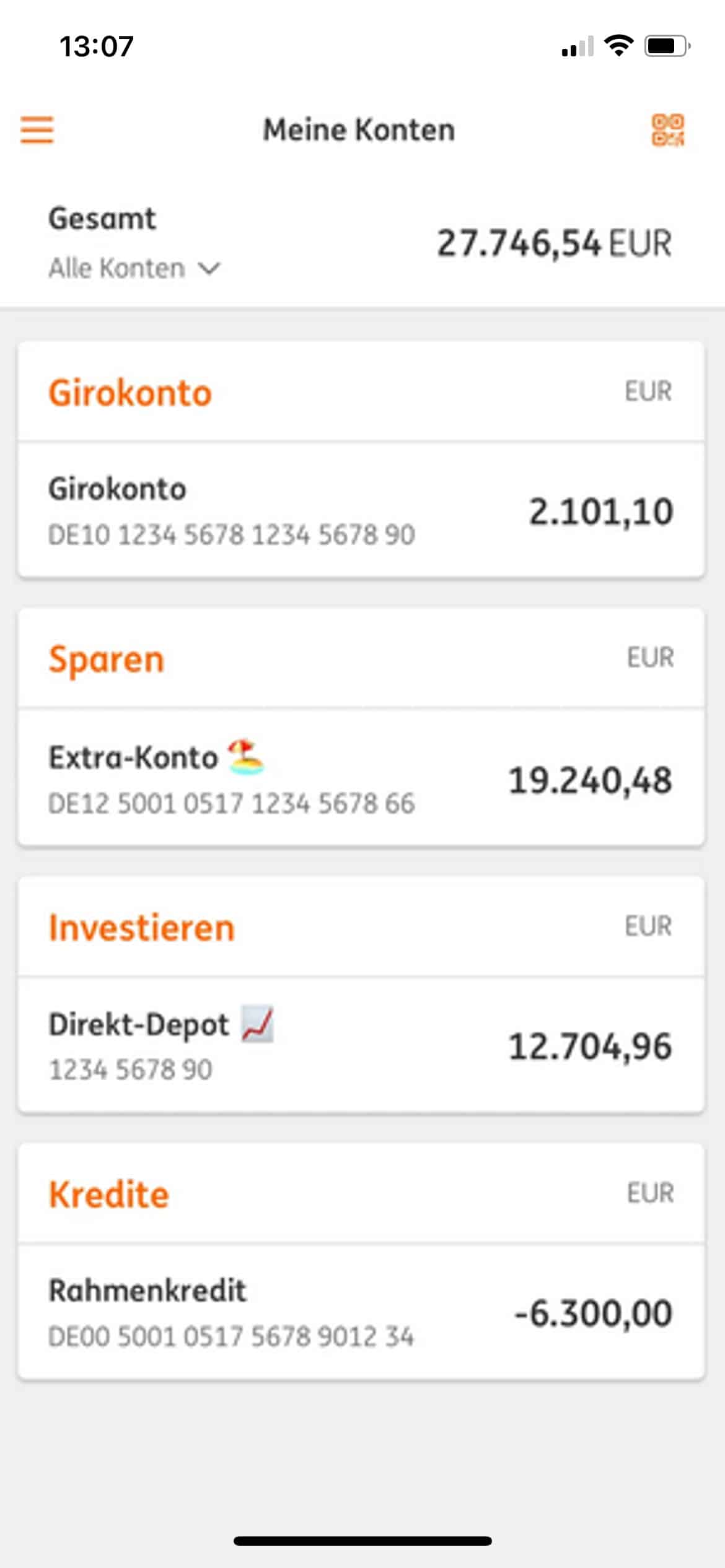

Aufpassen: IBAN & Co. (ING) sollte man „schwärzen“!

Sind in diesem Fall keine eigenen Screenshots sondern direkt von der ING