N26 bezeichnet sich selber als „Europas modernstes Girokonto“ und macht wirklich einiges anders, als die herkömmlichen Banken. Vor allem die Apps sollen das Banking deutlich einfacher machen. Ausgaben werden automatisch kategorisiert, man wird per Push Notification über jede Transaktion informiert, kann in der App die zugehörige Karte verwalten, sperren oder die PIN ändern und Geld sofort an Freunde und Bekannte senden. Gleichzeitig ist das Konto komplett kostenlos, schnell beantragt und es werden auch keine Auslandseinsatzgebühren für bargeldlose Zahlungen erhoben.

- Dauerhaft kostenlos: 0,00€ Jahresgebühr unabhängig vom Geldeingang oder sonstigen Bedingungen

- Kontoeröffnung in wenigen Minuten: Die Verifizierung erfolgt per Video-Ident. Ihr müsst euch nicht in die Schlange bei der Post stellen und könnt das Konto anschließend direkt nutzen.

- Digitale Mastercard: Direkt nach der Kontoeröffnung stellt euch N26 eine digitale Mastercard in der App bereit. Diese könnt ihr sofort bei Apple Pay oder Google Pay hinterlegen und Zahlungen tätigen (Guthaben müsst ihr aber auch noch einzahlen). Eine physische Mastercard oder Maestro (als „EC-Karte“) erhaltet ihr hingegen jeweils nur gegen eine einmalige Gebühr in Höhe von 10€. Angeblich der Umwelt zur Liebe. Bargeld abheben am Geldautomaten ist aktuell zu 99% nur mit einer physischen Karte möglich.

- Innovative App für iOS und Android: Kontostand abfragen, Benachrichtigung per Push Notification, automatische Kategorisierung, Geld per SMS, Emails an Freunde senden…

- Keine Auslandseinsatzgebühr: Es wird keine Auslandseinsatzgebühr bei Zahlungen mit der Mastercard in Fremdwährungen (z.B. US-Dollar, Pfund…) erhoben. Bei anderen Kreditkarten kann diese Gebühr bis zu 2% betragen. Allerdings gilt das nicht für Bargeldabhebungen außerhalb der Euro-Zone. Dann erhebt N26 zwar keine Bargeldabhebungsgebühr (bei anderen Banken bis zu 4%, mind. 6€), aber 1,7% Fremdwährungsgebühr.

- 0€ Bargeldabhebungsgebühr außerhalb Deutschlands abheben: Mit der Mastercard, egal ob digital oder physisch, könnt ihr außerhalb Deutschlands ohne Bargeldabhebungsgebühr Geld abheben. Allerdings wird außerhalb der Euro-Zone (z.B. in Großbritannien, USA…) 1,7% Fremdwährungsgebühr erhoben.

- 3 Mal pro Monat kostenlos Bargeld in Deutschland abheben: Innerhalb Deutschlands sind für jeden Kunden mind. drei Bargeldabhebungen pro Monat kostenlos. Danach fallen pauschal 2€ pro Abhebung an.

- Bargeld kostenlos an der Supermarktkasse: Immer kostenlos ist das Abheben von Bargeld bei über 11.500 CASH26 Einzelhandelspartnern z.B. bei Rewe, Real, Penny, … Pro Vorgang könnt ihr aber maximal 200€ und innerhalb von 24 Stunden maximal 900€ abheben.

- Geld einzahlen: Über CASH26 könnt ihr für 1,5% Gebühr in vielen lokalen Geschäften Bargeld einzahlen und abheben. Ihr müsst aber mindestens 50€ pro Vorgang einzahlen (max. 999€ innerhalb von 24h)

- Dispokredit: Optional könnt ihr euch auch einen Dispokredit freischalten lassen. Dafür fallen aber Zinsen ab dem ersten Tag an.

- International: N26 will eine europäische Bank sein und bietet ihr Konto nicht nur in Deutschland an. Auch in Österreich, Spanien, Frankreich und Italien wird das Konto aktiv angeboten und es gibt die App auch in der entsprechenden Sprache. Insgesamt 22 europäische Länder werden aktuell unterstützt und konnten das Konto in englischer Sprache beantragen.

- Google Pay + Apple Pay: N26 unterstützt seit der Einführung in Deutschland Google Pay. Damit könnt ihr in eurem Android-Smartphone einfach eure N26 Mastercard hinterlegen und kontaktlos per NFC bezahlen. Seit 2018 wird auch Apple Pay für iPhone-Nutzer unterstützt.

Inhaltsverzeichnis

Features im Detail

Rund um das Konto baut N26 ein eigenes Ökosystem auf, zu der nicht nur die App gehört:

Die App

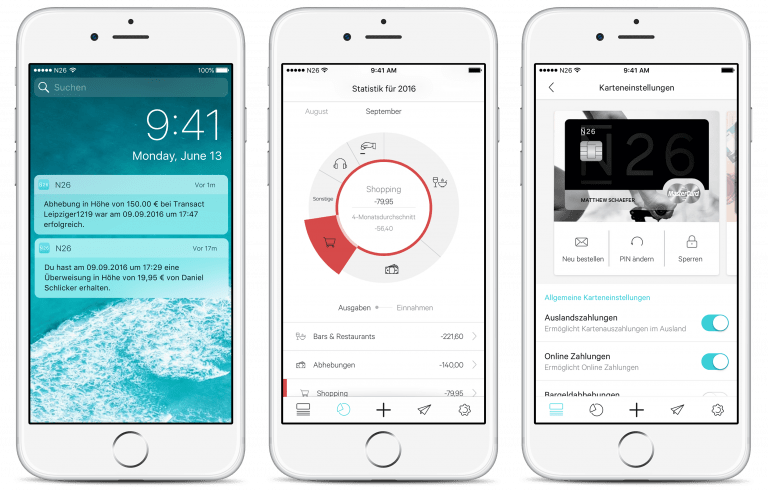

Sehr praktisch ist die App von N26: Über die für Android und iOS verfügbare App, könnt ihr euer Banking ganz bequem von Unterwegs aus erledigen. Wenn ihr Geld erhaltet oder etwas abgebucht wird, gibt es per Push Notification direkt eine Mitteilung. Die Buchungen werden automatisch in Kategorien einsortiert und Geld könnt ihr einfach per Email oder SMS an Freunde senden.

Außerdem kann man auch die Karten komplett über die App verwalten, sperren oder den PIN ändern. Funktionen, für die man bei vielen Banken jedes Mal bei der Hotline anrufen muss.

CASH26: Bargeld ein- und auszahlen lassen

Das Problem vieler Internetbanken ist, man kann kein Bargeld einzahlen. Mit CASH26 könnt ihr euch aber deutschlandweit in über 11.500 lokalen Geschäften, Bargeld ein- und auszahlen lassen. Mit dabei sind z.B. alle Rewe- und Penny-Filialen. Allerdings fällt dafür mittlerweile immer eine Gebühr in Höhe von 1,5% an. Einen Freibetrag wie noch zu Anfang gibt es nicht mehr.

Dispokredit möglich

Ihr könnt auf Wunsch einen Dispo beantragen und dann wird auch der Schufa-Score abgefragt. Der Überziehungsrahmen kann bis zu 2.000€ betragen und wird nach Regelmäßigkeit und Höhe der Konto-Eingänge vergeben.

Der Sollzins beträgt 8,9% pro Jahr und die anlaufenden Kosten werden tagesaktuell in der App angezeigt. Bevor der Dispo beansprucht wird, gibt es auch eine Push Notification aufs Handy.

Nachteile

Es gibt leider auch einige Nachteile, welche eventuell dafür sorgen könnten, dass die N26 Mastercard nach wenigen Wochen nur noch in der Schublade (bzw. in der digitalen Wallet) liegen wird:

- 1,7% Gebühr beim Abheben von Fremdwährungen: Hebt man außerhalb der Euro-Zone Bargeld ab, werden dafür 1,7% Fremdwährungsgebühr erhoben. Diese Gebühr ist immer noch deutlich geringer als die Bargeldabhebungsgebühr vieler anderer Banken, sollte man aber trotzdem im Kopf haben. Beispiel: Hebt man umgerechnet 1.000€ in Fremdwährungen ab, muss man dafür 17€ Fremdwährungsgebühr bezahlen.

- Kein Verfügungsrahmen: Zwar gibt es einen Dispokredit, die Mastercard hat aber trotzdem keinen Verfügungsrahmen, sondern ist eine Debitkarte. Umsätze werden direkt von eurem Girokonto bei N26 abgebucht. Ihr könnt somit nur über euer Guthaben verfügen und bekommt keinen zinslosen Verfügungsrahmen für einen Monat eingeräumt. Zum Beispiel Autovermieter verlangen leider immer eine Chargekarte, die einen Verfügungsrahmen bietet, um im Schadensfall die Karte belasten zu können. Deswegen sollte man immer auch eine vollwertige Kreditkarte dabei haben.

- Kein Telefonsupport & nicht 24/7 erreichbar: N26 bietet keine Hotline mehr an, an die man sich bei Problemen wenden kann. Man kann nur noch über einen Chat mit N26 in Kontakt treten. Dieser ist allerdings täglich nur zwischen 7 – 23 Uhr besetzt. Sehr problematisch, wenn die Karte gesperrt worden ist oder bei einem Betrugsverdacht, wo man eigentlich seine Bank sehr schnell erreichen muss.

- Strafzinsen ab 50.000€: Ab einem Guthaben von 50.000€, kann N26 ein Verwahrgeld, besser bekannt als Strafzinsen, in Höhe von 0,5% p.a. erheben.

- Keine Spaces: Für Neukunden gibt es seit März 2021 keine Unterkonten, genannt Spaces, mehr inklusive. Man darf diese nur noch 60 Tage lang testen.

- Kein fremdes Abrechnungskonto: Nutzt man die N26-Karte nur zur Bezahlung im Ausland und zum Abheben von Bargeld, sollte man immer den Kontostand im Auge behalten. Ist das Konto leer, wird der Geldautomat kein Bargeld ausspucken oder man muss den Dispo verwenden. Führt man das Konto als Hauptkonto, ist das aber sicherlich kein Problem.

- Fremdgebühren werden nicht erstattet: Im Ausland erheben viele Automatenbetreiber eigene Gebühren. Diese werden von N26 nicht erstattet.

- Start-up: N26 ist immer noch eine junge Bank. Angetreten als NUMBER26, mit dem Versprechen auf Gebühren für Bargeld und Zahlungen weltweit zu verzichten, wurde schon einiges weggestrichen. So ist das kostenlose Abheben von Bargeld im Inland stark beschränkt und im Ausland muss man mit Fremdwährungsgebühren rechnen.

Gleichzeitig schreibt N26 bisher keine schwarzen Zahlen und die Kunden werden zunehmend in die kostenpflichtigen Kontomodelle N26 Smart (4,90€/Monat), You (9,90€/Monat) und Metal (16,90€/Monat) gedrängt. Diese Konten bieten zwar zusätzliche Vorteile, sind aber nicht gerade billig.

Das kann ärgerlich sein, wenn man sein Hauptkonto mühevoll zu N26 verlegt und wenige Monate später für den Wechsel entscheidende Vorteile wegfallen oder kostenpflichtig wird. Wer Beständigkeit und 100%ige Zuverlässigkeit erwartet, sollte sich lieber andere Produkte anschauen.

Schweiz: Eurokonto

N26 bietet auch für die Schweiz ihr Girokonto an! Allerdings nur als Euro-Konto und nicht in Schweizer Franken. Für Grenzgänger kann das aber trotzdem sehr interessant sein.

Das Schweizer N26-Konto hat die gleichen Vorteile wie das deutsche Konto. Ihr könnt weltweit ohne Auslandsgebühren bezahlen und fünf monatliche Bargeldabhebungen sind in der Eurozone kostenlos. Auch Apple Pay ist verfügbar.

N26 Smart, You, Metal im Vergleich

Neben dem kostenlosen (keine monatliche oder jährliche Gebühr) Konto, bietet N26 auch drei weitere kostenpflichtige Kontomodelle an. Hier die Unterschiede:

Fazit

N26 hat ein innovatives und gutes Produkt mit vernünftigen Leistungen geschaffen. Und das Ganze für 0,00€ im Monat. Allerdings sollte man nicht darauf bauen, in 5 Jahren immer noch von den gleichen Leistungen zu profitieren. Die Bank ist ein Start-up und so wird sich auch sein Geschäftsmodell laufend anpassen.

Alternativen

Natürlich ist N26 nicht das einzige kostenlose Girokonto mit Kreditkarte, welches sich zum Reisen eignet. Es gibt eine ganze Reihe an kostenlosen Kreditkarten und viele davon erheben keine Auslandseinsatzgebühr!

Kommentare (18)

immer wieder interessant, wie ihr die vorteile einer kreditkarte definiert. nach diesem artikel mache ich lieber einen bogen um die karte.

auch möchte ich euch ermutigen ethische dilemma und probleme mit dem datenschutz nicht ständig auszugrenzen. kostenlos bedeutet eben nicht immer, dass es gar nichts kostet.

aber die richtig guten banken versorgen euch natürlich nicht mit provisionen, was ich auch verstehen kann..

N26 ist nur für Eines gut und zu gebrauchen, nämlich

Manufactured Spending

Solange die das nicht merken, schön weiter das Geld kreisen lassen,

Meilen generieren und die N26-Zitrone solange ausquetschen, wie es geht.

Kann nur abraten von der Bank, nur Ärger.

Nicht als Gehaltsabrechnung benutzen

Wie ist bei euch Aktuell Stand über N26 ? die Letzten Tage negativ berichten! Die TKK Krankenkasse wird nicht überweisen für die Kunde bzw. die Bonusauszahlung? Einige Arbeitgeber wird nicht bezahlt? oder Kein VR-Bank .alles auf dem Eis legen.

Ging schon mehrfach im Flieger nicht (Iberia, LH), eine ’normale‘ Master jedoch schon.

Eine nette Ergänzung, vor allem wegen der App. Aber durch die Einschränkungen als Debit und mit den Gebühren beim Abheben im Ausland immer weniger interessant.

Leider nicht mehr zu empfehlen:

Starke Security Fehler

Langsamer Support via email, Telefon

Kontoauszüge falsch (Beträge werden falsch zusammengerechnet, mehrere Transaktionen liegen graphisch übereinander,…)

Überweisungen werden nicht durchgeführt und 7 Tage später bekommt man eine email, dass die Überweisung nicht durchging

Eine Bank sollte IMMER sicher sein und guten Support haben, daher rate ich immer einen gewissen Mindeststandard zu haben.

DKB hat auch keine Fremdwährungsgebühren, ebenso Revolut oder Fidor Smart Card.

Und alle haben bei weiten besseren Supoprt als N26 und man bekommt eigentlich fast da gleiche an den Produkten geliefert.

Und wieder ist N26 in schlechten Nachrichten, ankommende Überweisungen wie z.B. das Gehalt werden über einer Woche nicht verbucht bei vielen Accounts

Hallo, ich hatte dieses Konto auch mal bis zur Umstellung im Dezember. Am Anfang war sogar das Bargeldabheben komplett kostenlos, was jedoch schnell eingeschränkt wurde. Aber trotzdem fande ich vor allem die App gut,da die Umsätze beim bezahlen direkt registriert wurden und so auch im Ausland sofort feststellen konnte ob das Konto wieder mal mit schlechten Wechselkursen in Euro belastet wurde oder in der Fremdwährung.

Was mich davon abgehalten hat das Konto weiter zu behalten war, dass ab Dezember dann ein Schufaeintrag für das Konto gemacht werden musste und bei zu vielen Konten geht der Schufascore nach unten.

Daher jetzt meine Frage:

Du schreibst dass ein Dispo beantragt werden KANN. Heißt das wenn man keinen Dispo möchte wird auch kein Schufaeintrag gemacht

So weit ich weiß ist der Schufa-Eintrag mittlerweile Pflicht. Wenn man den Dispo beantragt, wird man wahrscheinlich noch gründlicher überprüft bzw. dieser explizit in die Schufa eingetragen.

Hmm, ich bin nach der N26 zu Fidor gewechselt und habe mir dann eine Schufselbstauskunft eingeholt. Fidor taucht nicht darin auf.

Wenn du die N26 vorstellst ist Fidor vielleicht auch eine Vorstellung hier auf Travel-Dealz wert. Von den Merkmalen her ähnlich wie die N26-Karte nur dass bei Fidor man pro Monat sogar noch 2 Euro pro Monat gutgeschrieben bekommt, wenn man die entsprechenden Bedingungen erfüllt. 😉 Allerdings hat Fidor nicht so eine tolle App wie N26.

Einen weiteren Nachteil der N26-KK erkenne ich darin, dass es sich lt. Kartenaufdruck um eine DEBIT-Karte handelt.

Damit sind u.a. die ersten Diskussionen z.B. an amerikanischen Rental-Car-Schaltern schon

vorprogrammiert.

Johannes,

bitte den eigenen Beitrag wenigstens einmal danach lesen und die vielen Fehler korrigieren „schwarze Zahlungen“, „Schlage bei der Post“ usw.

Sonst sehr schön aufbereitet. Nur bitte vor finalem Publizieren nochmal lesen.

Wurde eigentlich Korrektur gelesen aber war wohl noch ein zweites Mal nötig. Danke für den Hinweis.

Hallo,

funktioniert diese MasterCard auch offline? Also wenn ich damit im Zug einen Kaffee oder im Flugzeug z.B. bezahlen möchte. Du schreibst ja, dass es eine Prepaidkarte ist und somit der Händler immer eine Internetverbindung benötigt um eine Zahlung zu autorisieren.

Hab bisher noch nie davon gehört, das eine Prepaid-Kreditkarte da Probleme gemacht hat. Ich gehe davon aus, entweder übernimmt die Fluggesellschaft das Risiko oder sie haben eine Datenverbindung zum Boden (z.B. über Satellit).

Ja. Geht bei Ryanair und easyJet sogar kontaktlos. Man sollte aber darauf achten, dass Zahlungen mit der Karte aktiviert sind vor dem Start. Sonst kann es Probleme geben mit der Abrechnung und es gibt ggf. Inkasso-Ärger.

Hallo, meine Frage hierzu ist ob diese Kreditkarte auch in USA bei Autovermietungen angenommen wird da es ja auf Guthabenbasis ist. Genau wie bei prepaid Kreditkarten. Diese werden nämlich nicht akzeptiert.

LG

Sehr wahrscheinlich nicht. Eine zweite Kreditkarte sollte man aber immer am Mann/Frau haben. Ich würde die PayVIP MasterCard Gold empfehlen. Natürlich auch ohne Jahresgebühr!