Wer seinen Urlaub nur in der Eurozone verbringt, wird damit keine Probleme haben. Reist man hingegen in die USA, nach Asien oder nach Afrika, muss man sich mit dem Geldwechseln beschäftigen!

Deutlich günstiger und flexibler, als das Geld vor Abreise bei seiner Hausbank zu tauschen, ist es mit der Kreditkarte einfach vor Ort Geld aus dem Automaten zu ziehen. Doch die meisten Kreditkarten verlangen dafür eine Bargeldabhebungsgebühr in Höhe von mindestens 5€ pro Abhebung. Doch das geht auch kostenlos:

Inhaltsverzeichnis

Vergleich Kreditkarten ohne Bargeldabhebungsgebühr

Es gibt eine ganze Reihe an Kreditkarten, die keine Gebühr für das Abheben von Bargeld im Ausland verlangen. Die meistens hier vorgestellte Visa- oder MasterCard-Kreditkarten sind sogar komplett ohne Jahresgebühr und bieten noch weitere Vorteile:

Die Gewinner: Santander 1plus und DKB

Klarer Gewinner ist die Santander 1plus– und DKB-Kreditkarte. Keine Gebühr für Bargeld im Ausland und sogar die Fremdgebühren werden zurückerstattet. Die DKB-Visa muss sich allerdings mit dem zweiten Platz begnügen, da hier 1,75% Auslandseinsatzgebühren bei Fremdwährungen fällig werden, wenn man kein Bargeld abhebt.

Das Girokonto inklusive MasterCard der Norisbank ist bedingungslos ohne Kontoführungsgebühr. Mit der dazugehörigen Kreditkarte kann man weltweit ohne Gebühren Bargeld abheben. Allerdings fallen 1,75% Auslandseinsatzgebühr an und Fremdgebühren werden auch nicht erstattet. Deswegen nur Platz 6.

Gebührenfreie MasterCard Gold & PayVIP: Auf den letzten beiden Plätzen befinden sich zwei weitere Kreditkarten die sich nur vom Namen her unterscheiden. Beide werden von der Advanzia Bank ausgegeben und sind dauerhaft ohne Jahresgebühr und ohne Auslandseinsatzgebühr. Dafür ist das Abheben von Bargeld leider nicht immer komplett kostenlos. Für Auszahlung von Bargeld wird 22,9% p.a. Effektivzins (1,91% pro Monat) fällig. Das ist immer nicht deutlich günstiger als eine feste Bargeldabhebungsgebühr von meistens über mindestens 5€.

Weitere Gebühren & Fallen

Auf folgende Gebühren solltet ihr euch ebenfalls gefasst machen:

Fremdgebühren am Geldautomat

Mittlerweile ist es in einigen Ländern kompliziert geworden, einen Geldautomat ohne Fremdgebühren zu finden. Dabei handelt es sich um eine Gebühr in Höhe von 1€ bis 5€, die nicht von euer Bank, sondern von dem Automatenbetreiber erhoben wird.

Zwei Banken erstatten ihren Kunden sogar die Fremdgebühren. Dazu gehört die DKB und die Comdirect.

Mehr zu den Fremdgebühren und eine Übersicht, in welchen Ländern diese erhoben wird, findet ihr hier:

Indirekte Gebühr durch den Wechselkurs

Ein weiterer Knackpunkt kann der von der Bank verwendeter Wechselkurs sein. Die meisten Kreditkarten verwenden den Wechselkurs von Mastercard oder Visa. Diese orientieren sich stark an dem offiziellen Wechselkurs.

Sollte die Bank einen eigenen Wechselkurs verwenden, kann dieser um einige Prozent vom offiziellen Wechselkurs abweichen. Häufig wird auch der Wechselkurs vom Vortag genommen.

Achtung: Direkte Umrechnung immer ablehnen!

Diese Masche kann richtig viel Geld kosten: Egal ob Geldautomat, Hotel, Ticketautomat oder Mietwagenfirma, vor allem an touristischen Orten wie an Flughäfen, Bahnhöfen… außerhalb der Eurozone wird euch Angeboten, die Landeswährung in die Währung eurer Kreditkarte, also Euro, umzurechnen. Dabei wird meistens missverständlich versprochen, dass „keine Gebühren anfallen“.

Schaut man sich aber den angebotenen Wechselkurs genau an, weicht dieser meistens 5% – 10% von tagesaktuellen offiziellen Wechselkurs ab. Vertraut lieber euer Bank als einen fremden Geldautomaten.

Diese Masche wird besonders häufig in Großbritannien, Schweiz, Hong Kong, China, Japan, Südkorea, Malediven, Thailand, Taiwan und Australien angeboten.

Wer mehr darüber erfahren möchte, sollte einen Blick in diesen Artikel bei Wikipedia werfen: Dynamic currency conversion (DCC)

Wie funktioniert das Abheben von Bargeld am Geldautomaten?

Will man im Ausland Bargeld abheben, läuft das etwas anders ab als in Deutschland. Ihr könnt mit euer Kreditkarte nicht nur bei euer Bank Geld abheben, sondern an bis zu 2 Millionen Automaten weltweit:

Automat finden: 2 Millionen Geldautomaten weltweit

Einen Geldautomaten an dem man Bargeld abheben kann, findet man im Ausland ohne Probleme. Fast alle Geldautomaten akzeptieren eine Visa oder MasterCard.

Laut offiziellen Zahlen findet ihr in 210 Ländern rund 2 Millionen Geldautomaten, die eine MasterCard-Kreditkarte akzeptieren und rund 1,6 Millionen Automaten, die eine Visa-Kreditkarte akzeptieren.

Ob der Geldautomat eure Kreditkarte akzeptiert, könnt ihr am Logo von Visa oder MasterCard erkennen:

Geldautomat = ATM = ABM = Cash Machine …

Im Ausland müsst ihr allerdings nicht nach Geldautomat suchen sondern nach einem ATM (Automatic Teller Machine) . Vor allem im englischsprachigen Raum, oder in Kanada, ist diese Bezeichnung üblich.

Weitere Namen können Cash Machine, Cashpoint, Money Machine, Cashline oder GAB (Automaten Guichet Automatique Bancaire) in Frankreich bzw. ABM (Automated Banking Machine) in Kanada sein.

Geld abheben

- Automat überprüfen: Habt ihr einen passenden Automaten gefunden, kontrolliert ihn zuerst auf Auffälligkeiten. Vor allem das Nummern-Pad und den Schlitz für die Kreditkarte, sollten nicht ungewöhnlich aussehen. Zur Not einfach mal dran ziehen 😉

- Kreditkarte einlesen lassen: Anschließend führt eure Kreditkarte in den dafür vorgesehenen Schlitz ein und wartet bis der Automat eure Kreditkarte gelesen hat.

- Sprache auswählen: Häufig ist die erste Frage, welche Sprache ihr nutzen wollt. Deutsch ist häufig, aber nicht immer, verfügbar. Meistens müsst ihr also English wählen.

- PIN-Abfrage: Als nächstes fragt der Geldautomat euren PIN (Personal Identification Number) ab. Gebt sie verdeckt über das Nummern-Pad ein und bestätigt diesen anschließend mit der grünen Taste Confirm.

- Service auswählen: Jetzt soll man häufig auswählen, welchen Service man nutzen möchte: Please select service required. Da wir Geld abheben wollen, wählt man hier Cash oder Withdrawal für Abhebung.

- Konto wählen: Als Konto müsst ihr immer Credit Account auswählen. Vor allem in den USA wird nach dem Konto, von dem abgehoben werden soll, gefragt. Da wir weder über ein amerikanisches Checking Account (Girokonto) oder Saving Account (Sparkonto) verfügen, müsst ihr Credit Account nehmen.

- Betrag eingeben: Anschließend müsst ihr den Betrag in der Landungswährung eingeben, den ihr abheben wollt.

- Quittung ausdrucken: Die letzte Frage lautet, ob man eine Quittung (Receipt) haben möchtet: Would you like a Receipt? Beantwortet diese Frage mit Yes und hebt diese gut auf. Im Fall der Fälle ist es euer Beweismittel, falls eine falsche Summe abgebucht wurde.

- Geld in der Hand halten: Jetzt solltet ihr zuerst eure Kreditkarte wiederbekommen und anschließend sich das Geldfach öffnen, wo ihr euer Bargeld entnehmen könnt. Fertig!

Limit beim Abheben von Bargeld

Wollt ihr mit euer Kreditkarten Bargeld an einem Geldautomaten abheben, solltet ihr über das Limit Bescheid wissen. Dieses kann einmal ein tägliches Limit oder euer Kreditrahmen sein. Erkundigt euch am besten vor der Reise bei euer Bank, wie viel Geld ihr maximal pro Tag oder pro Woche an Geldautomaten abheben könnt.

Titelbild: © Tabthipwatthana – Fotolia.com

Kommentare (27)

Gibt es irgendwo eine Übersicht wo sich überall ATM Automaten (nicht die normalen Multibancos) in Portugal befinden? An den normalen Multibancos kann man mit einer ausländischen karte maximal 2×200€ abheben pro tag, bei nem ATM Automaten sind bis 2×500€ pro tag möglich (eigene Erfahrung aus jüngster Vergangenheit)

Die comdirect-Infos scheinen mir nicht korrekt. Das Geldabhaben ist mit der VISA-Karte weltweit kostenlos und nicht nur im Euroraum. Dafür erstattet die comdirect keine Fremdgebühren am Geldautomaten.

Aktuell ist bei comdirect das Abheben mit der ec-Karte im Euroraum kostenlos, mit der Visa-Karte in allen Nicht-Euro-Ländern. Fremdgebühren werden nicht erstattet. Das könntet Ihr mal anpassen…

Hallo!

Was passiert denn, wenn man mit der Advanzia KK Geld abhebt und den abgehobenen Betrag sofort oder zumindest vor der Rechnungstellung Anfang des folgenden Monats ausgleicht? Werden dann trotzdem fällige Sollzinsen auf der Abrechnung ausgewiesen?

Gruß!

Nein! Schau mal hier: https://travel-dealz.de/blog/gebuhrenfreie-mastercard-kostenlos-geld-tauschen/#How-To-Komplett-kostenlos-Bargeld-abheben Da habe ich das genau erklärt.

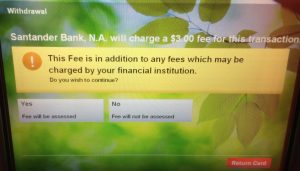

Vorsicht bei Abschluss der Santander Kreditkarte. Die Bearbeitung zieht sich sehr lange hin und Auskünfte zum Status des Antrags werden laut Hotline unter 4 Wochen gar nicht herausgegeben. Außerdem muss man die letzten drei Gehaltsabrechnungen einreichen (zumindest kam bei mir nach zwei Wochen ein Schreiben an was mich dazu aufforderte). Vergangenen Freitag abgeschickt und eine knappe Woche später nach wie vor keine weitere Reaktion. Auf jeden Fall ca. 6 Wochen für den Antrag einplanen…

Hallo

ich lebe seit 4 jahren in thailand.Habe die Visa von der DKB.Bei barabhebungen am ATM egal von welcher Bank werden z.Zt. 200 THB (ca.5,20 Eur) belastet.Dabei spielt die Hoehe der Auszahlung keine Rolle(v.500THB – max.30000 THB moeglich )

Teile der DKb monatl.mit wieviel Auszahlungen ich getaetigt habe.Die ueberpruefen an Hand des Kontoauszuges meine Auszahlungen Jeden Monat ca 4-8.Nach ca einer Woche bekomme ich die Gebuehren auf mein Girokonto ueberwiesen.Hatte bis jetzt keine Propleme.

Diese Karte kann ich jeden empfehlen.Klappt auch in Deutschland an jeden Automaten kostenlos

Danke für deine Erfahrung! Habe ich hier hinzugefügt: https://travel-dealz.de/blog/gebuehr-bargeld/

Hallo Johannes,

vielen Dank für deine super Übersicht.

Ich habe mir für einen längeren Auslandsaufenthalt in Australien 2 Kreditkarten besorgt. Einmal die PayVIP Mastercard und die Com direct Kreditkarte.

Ich habe jetzt allerdings schon des öfteren gelesen, dass der Wechselkurs bei ComDirect nicht wirklich gut sein soll und das darin dann die Gebühren enthalten sind.

Was denkst du darüber? Wäre es sinnvoller noch die DKB-Karte zu beschaffen!?

Vielen lieben Dank

Chrissy

Bewiesen ist das nicht. Der Wechselkurs kann je nach Kreditkarte immer abweichen. Manche neben als Bezugsdatum den Vortag und mache den des aktuellen Tag.

Ich würde sonst eher mir mal die NUMBER26 anschauen.

Hallo Johannes,

für einen längeren USA-Aufenthalt (2-3 Monate) bin ich auf der Suche nach der „besten“ Kreditkarte und habe auf deiner Seite viele top Infos gefunden. Da bei der 1plus Visa Karte der Santander weder für Kartenzahlungen noch für Abhebungen anfallen und ja sogar die USA-typischen Gebühren für Geldautomaten erstattet werden, ist die Karte doch eigentlich optimal, oder? Und über Verivox entfallen auch die 19€ Jahresgebühr!

Habe mich nur gewundert, ob ich da was falsch verstanden hab oder warum du eher die DKB-Karte empfiehlst 🙂

Naja die DKB kostet (normalerweise) keine Jahresgebühr. Bisher ist es auch noch unklar, welchen Wechselkurs Santander genau verwendet. Darüber kann auch eine versteckte Gebühr erhoben werden.

Ah, okay! Danke für die Info! Dachte halt dass man in den USA auch viel mit Karte und nicht in bar zahlen wird (Mietwagen, Hotels, und dass sich dann das Auslandseinsatzentgelt bei der DKB auf die Dauer läppert… Aber den Wechselkurs herauszukriegen ist wahrscheinlich eher schwierig, oder? Meinst du denn, die Unterschiede können so gravierend sein?

Ist auf jeden Fall weniger als 1,75% Auslandseinsatzgebühr. Kannst dir ja einfach mal den Wechselkurs notieren und mit dem auf der Abrechnung vergleichen.

Hyhoooooo,

die Santander erstattet mitlerweile auch die Fremdgebühren.

https://www.santander.de/de/privatkunden/konto_und_karte/kreditkarten/1plus_visa-card/produktinfo_1plus_card.asp

Steht unten im kleingedruckten.

Gruss

Andy

Hab ich ja auch geschrieben: „Keine Bargeldabhebungsgebühr + Erstattung von Fremdgebühren!“

Bei der Santander 1plus Visa kann ich den Zusatz „Erstattung von Fremdgebühren“ in deiner Übersicht nicht finden.

Desweiteren kann man die Karte über Toptarif dauerhaft ohne Jahresgebühr (sogar mit Partnerkarte) bestellen und bekommt noch einen 20,- EUR Amazongutschein dazu. Um Zinsen zu vermeiden, sollte man den Antrag handschriftlich auf 100% Rückzahlung ändern. Ansonsten kann man das auch jederzeit telefonisch über den Kundenservice ändern.

Danke habe ich jetzt auch hier ergänzt.

Was bedeutet bei der Advancia Bank „fast kostenlos Geld abheben“?

Bin bei der Bank und es ist auch alles io.. Würde gern aber auch mal nen paar Taler in Bar in der Hand halten. Leider steig ich aber bei den Bedingungen nicht ganz durch. Da steht „Bargeldverfügungen sind weltweit gebührenfrei, diese werden ab dem Auszahlungsdatum mit derzeit 1,73 % pro Monat verzinst, insoweit gibt es kein zinsfreies Zahlungsziel.“ Bedeutet das wenn ich umgerechnet 1000,-€ abhebe und diese beim nächsten Kreditkartenlauf auf der Rechnung sehe wäre eine Summe von 1017,30€ zur Zahlung fällig?

Grüße

Genau. Ab dem Tag der Bargeldabhebung zahlst du einen Sollzins bis du den Saldo wieder ausgeglichen hast.

Sieht dann auf der Abrechnung so aus:

Nutze schon lange das Duo DKB und Advanzia jetzt neu dazugekommen ist als Reserve die Number26 welche recht unkompliziert aufgeladen werden kann von jeden PC mit Internetanschluss in der Welt.

In der Liste fehlt die Visa-Karte der Consorsbank, die 0% Fremdwährungseinsatz beachtet. Das macht die Consorsbank noch einen Tacken besser als DKB.

Die Consorsbank-Visa findest du auf den dritten Platz 😉 Dort werden aber leider keine Fremdgebühren erstattet. Da es hier um das Abheben von Bargeld geht, „nur“ Platz 3.

Schöne Sache. Aber wie hoch sind denn die Auslandseinsatzgebühren bei comdirect und DKB? Ab welchem Umsatz würde es sich also lohnen, eine der anderen Karten zu nutzen? Danke!

Schau mal hier: https://travel-dealz.de/lexikon/auslandseinsatzgebuehr/

Liegt jeweils bei 1,75% und das ist leider die negative Seite. Mann kann ein Konto bei der DKB oder Comdirect aber mit der PayVIP oder Gebührenfreien MasterCard kombinieren und hätte so weder Bargeld- nach Auslandseinsatzgebühren.

Zwei Kreditkarten sind eh besser, falls eine gesperrt wird oder so…

Auslandseinsatzgebühren werden bei Bargeldabhebung bei DKB N I C H T berechnet. Dieses ist eine falsche Information! Habe das in diesem Jahr in Südafrika mehrfach ausprobiert. Deswegen DKB top!

Wo habe ich das denn behauptet? Auf Bargeldverfügungen werden generell keine Auslandseinsatzgebühr berechnet!