Die DKB streicht ab dem 1. Dezember die bisherigen Auslandseinsatzgebühren für mindestens ein Jahr. Sowohl für Neu- als auch Bestandskunden. Bisher wurden Gebühren in Höhe von 1,75% für Zahlungen in Fremdwährungen (alle Zahlungen außer in Euro) mit der DKB Visa Kreditkarte erhoben. Gleichzeitig kann man weiterhin weltweit kostenlos Bargeld abheben. Allerdings wird das Mindestlimit bei Bargeldauszahlungen von 10€ auf 50€ erhöht.

Update 28. September: Die DKB hat das neue Preis- und Leistungsverzeichnis veröffentlich. In den Standardleistungen (Geldeingang unter 700€/Monat) muss man in Zukunft auch bei der Abhebung von Fremdwährungen 1,75% Auslandseinsatzentgelt bezahlen! Bisher wurden diese bei Bargeldauszahlungen nicht erhoben. Außerdem wird der DKB-Club eingestellt.

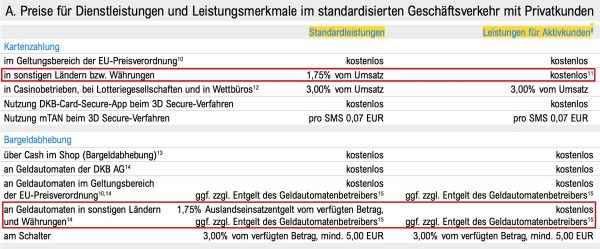

Das DKB-Cash inklusive Visa-Kreditkarte bleibt weiterhin ohne Bedingungen dauerhaft kostenlos. Allerdings teil die DKB ihre Kunden in zwei Gruppen auf. So gibt es ab dem 1. Dezember Standardleistungen und Leistungen für Aktivkunden.

Nur aktive Kunden mit einem Geldeingang von über 700€ pro Monat können weltweit ohne Auslandsgebühren bezahlen und Bargeld abheben. Erhält man nur die Standardleistungen, muss man auch bei Bargeldabhebungen in Fremdwährungen 1,75% Auslandseinsatzentgelt bezahlen:

Unterschied zwischen Standardleistungen und Leistungen für Aktivkunden bei Kartenzahlung und Bargeldabhebung

Die DKB räumt aber allen Neu- und Bestandskunden eine Schonfrist von 12 Monaten ein. Bestandskunden profitieren ab dem 1. Dezember 2016 bis zum 30. November 2017 von den neuen Vorteilen. Anschließend wird alle drei Monate der Status überprüft und angepasst:

- Aktivkunden sind Kunden mit einem monatlichen Mindestgeldeingang in Höhe von 700 EUR. Eine Überprüfung dieser Voraussetzung durch die DKB AG findet jeweils nach 3 Monaten statt, erstmals am 01.12.2017 bzw. nach Ablauf von 12 Monaten nach Kontoeröffnung. Sollte die Voraussetzung für die Gewährung der Leistungen für Aktivkunden bei Überprüfung nicht (mehr) erfüllt sein, so werden die Leistungen für Aktivkunden ab diesem Zeitpunkt eingestellt und auf Standardleistungen umgestellt. Sind die Voraussetzungen für die Leistungen für Aktivkunden zum nächsten Überprüfungszeitpunkt wieder erfüllt, so erfolgt die Umstellung auf die Leistungen für Aktivkunden. Die DKB AG wird dem Kunden die Veränderung auf dem mit ihm vereinbarten Kommunikationsweg mitteilen.

Laut dem Preis- und Leistungsverzeichnis, wird bei Aktivkunden bei der Buchung der Umsätze das Auslandseinsatzentgelt in Höhe von 1,75% zuerst berechnet aber anschließend erstattet:

- Das zu zahlende Auslandseinsatzentgelt in Höhe von 1,75% des Umsatzes für den Einsatz der DKB-VISA-Card von (Mit-)Kontoinhabern wird zunächst der Kreditkarte belastet und spätestens zum Anfang des Folgemonats auf dem Abrechnungskonto der DKB-VISA-Card erstattet.

Zuletzt hatte die DKB ihre Leistungen gekürzt. Seitdem 1. November 2015 werden keine Fremdgebühren, die zusätzlich von Geldautomatenbetreibern erhoben werden können, mehr erstattet. In Deutschland erstattet nur noch die Santander Bank mit der 1Plus Visa Kreditkarte Fremdgebühren auf Antrag.

Weitere Änderungen

Folgende weitere Änderungen konnte ich bisher im Preis- und Leistungsverzeichnis ausmachen:

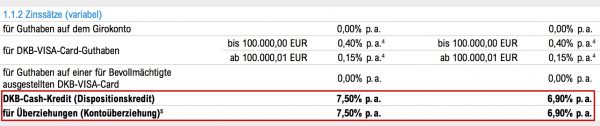

Sollzinsen steigen auf 7,50% p.a.

Wer in Zukunft nur von den Standardleistungen profitiert, muss mit höheren Sollzinsen für den Dispo rechnen. Statt 6,90% p.a. fallen 7,50% p.a. an:

Höhere Zinssätze bei den Standardleistungen

Mindestabhebebetrag wird von 10€ auf 50€ erhöht

Ab dem 1. Dezember beträgt das Mindestabhebelimit für Verfügungen am Geldautomaten 50€ statt bisher 10€. Ausgenommen sind unter 18-jährige die Inhaber eines DKB-Cash u18 sind.

- 14 Verfügungen am Geldautomaten (Bargeldlimit) sind ab einem Mindestabhebebetrag von 50 EUR oder Gegenwert möglich (Ausnahme: Inhaber eines DKB-Cash u18).

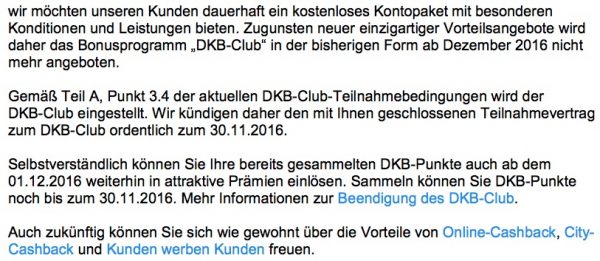

DKB-Club wird geschlossen

Der DKB-Club, ein Bonusprogramm der DKB, wird zum 30. November eingestellt. Bereits gesammelte Punkte soll man aber weiterhin einlösen können.

Einstellung des DKB-Clubs

Notfallpaket für Aktivkunden

Für Aktivkunden gibt es zusätzlich ein kostenloses Notfallpaket bei Verlust der Karte und des Portmonees im Ausland. Man erhält dann wohl eine Notfallkreditkarte und Notfallbargeld kostenlos weltweit zugesendet. Genauer

Notfallpaket und City-Cashback

Fazit

Definitiv eine positive Entwicklung! Das macht das DKB-Cash Konto inklusive Visa-Kreditkarte wieder deutlich attraktiver als Reisekreditkarte, wenn man das Konto jetzt als Hauptkonto nutzt. Als Zweit- oder Drittkonto, machen die neuen Konditionen das Konto definitv uninteressant.

Diese Änderungen sollen von der DKB ab Mittwoch 28. September an die Bestandskunden kommuniziert. Die Landingpage für Neukunden wird erst ab Mitte November umgestellt. Das neue Preis- und Leistungsverzeichnis ist aber bereits einsehbar.

Selbstverständlich kann man sich jetzt als Neukunde das DKB-Cash Konto zulegen und ebenfalls ab dem 1. Dezember von 0,00% Auslandseinsatzgebühr für mindestens 12 Monate profitieren:

DKB-Cash inkl. Visa-Kreditkarte ›

Mehr zu dem DKB Cash Konto inklusive Visa Kreditkarte gibt es hier:

Weitere Kreditkarten ohne Auslandseinsatzgebühr findet ihr hier: Vergleich Kreditkarten ohne Auslandseinsatzgebühr

Kommentare (24)

Nachdem ich gerade beim Aufruf der DKB Seite auch dazu aufgefordert wurde, durch den Geldeingang zu einem Aktivkunden zu werden, habe ich mich dazu entschlossen das Konto zu kündigen.

Hat für mich leider keinen Nutzen mehr wenn das (fast) kostenlose Bargeldabheben im Ausland wegfällt….

Verstehe ich das richtig, dass ich jetzt in Zukunft nie wieder Kostenfrei Bargeld abheben kann? Das mit den 1,75% ist ja noch verkraftbar als Fremdwährung aber dann nicht mehr die Automaten Gebühren z.b. 5€ oder 5Pfund erstattet zu bekommen finde ich mehr als enttäuschend. Die DKB reichte mir vollkommen als Reise Kreditkarte. Alternativ bliebe da ja definitiv nur die Santander Visa Card.

Die Fremdwährungen werden schon seit Juni 2016 nicht mehr erstattet. Darauf hat die DKB auch keinen Einfluss und die Erstattung war in meinen Augen sehr großzügig.

Hallo Johannes,

denkst du es würde funktionieren, einen Dauerauftrag mit 700€ von meinem Bestandskonto auf die DKB Karte einzurichten, um diese am Tag darauf per Dauerauftrag zurück zu überweisen? Somit wäre ja ein Geldeingang von 700€ vorhanden…

Gruß

Thomas

Keine Ahnung. Ich würde nicht drauf wetten bzw. nicht das es auf Dauer funktioniert.

Weißt Du wie das ist, wenn ich nun zukünftig am Schalter (im Ausland z.B. in Thailand) Geld mit der Visa abhebe? Das hat bisher ja diesen Auslandseinsatz gekostet. Fällt der dann jetzt weg? Dann wäre das ja evtl. ein Weg um auch die dortigen Gebühren an den Geldautomaten zu umgehen!?

Für Abhebungen am Schalter werden weiterhin 3% und mind. 5€ fällig. Deswegen leider kein Weg. Hier im Screenshot ganz unten: https://travel-dealz.de/app/uploads/sites/2/DKB-Untschied-Standardleistungen-Aktivkunden-600×249.jpg

Hallo Johannes,

Hast du Erfahrungen was als Geldeingang gewertet wird?

Ding ist Folgendes:

Habe unregelmäßige Einkünfte und will nicht „umsonst“ meine Kunden/Partner zu einer Umstellung nötigen, wenn es dann erst nicht passt. Glaubst du Eigenüberträge/Daueraufträge zählen hier auch?

Heißt ja Geldeingang und nicht Gehalteingang..

LG,

Peter

Es gibt jetzt erst einmal keine Ausnahmen und die DKB hat extra Geldeingang statt Gehaltseingang gewählt.

Ich bin in einer ähnlichen Position wie du und mein Geldeingang wird auch nur von meinem Geschäftskonto per Dauerauftrag kommen.

Ich werde mal bei der DKB nachfragen. Interessiert mich auch ;).

Folgende Antwort habe ich erhalten:

Danke Johannes. Das erspart mir (und der DKB) eine Korrespondenz (=

Auf den ersten Blick sehr vielversprechend!

Wie sieht es mit der Akzeptanz bei Studenten aus? Gibt es da Erfahrungen? Die Santander z.b. ist da ja sehr streng…

Eine Frage, die zwar nur am Rande damit zu tun hat: Gibt es in Australien eigentlich auch diese extra Gebühren beim abheben wie in Thailand und USA? Da diese ja nicht mehr erstattet werden bei der DKB wäre das toll wenn jemand hierzu eine Info hätte, ich konnte im Netz leider nichts finden. Vielen Dank vorab!

In diesem Artikel: https://travel-dealz.de/blog/gebuehr-bargeld/ sammele ich Fremdgebühren für viele Ländern. Björn hat in den Kommentaren geschrieben:

Was passiert wenn man 2 Konto hat?, jede 700 EUR?

für mich is die Ende mit DKB, muss ich eine andere Lösung für Geldabhebung im Ausland finden: ich habe die 700 EUR monatlich nicht

Gruss, Richard

Hast du zwei Girokonten bei der DKB?

Schau dir mal die Santander 1Plus Visa an: https://travel-dealz.de/go/santander-1PlusCard

Hallo Johannes

Das DKB-Cash inklusive Visa-Kreditkarte bleibt weiterhin ohne Bedingungen dauerhaft kostenlos.

Stimmt leider so nicht, es werden 1.75 % ausserhalb der EU belastet wenn man die 700 Euro nicht hat.

Diese 1,75% wurden bei bargeldlosen Zahlung schon immer erhoben. Neu sind sie nur bei Bargeldabhebungen. Da wurde bislang drauf verzichtet.

Hm, wo ist denn die Quelle für die Meldung? Ist das sicher?

Und dann:

-Wie funktioniert das Mindestlimit bei Bargeldauszahlungen?

*Gilt das nur in Deutschland?

*Gilt es generell bei Euro-Abhebungen?

‚Oder gilt es sogar für Fremdwährungen – umgerechnet in EUR?

*Falls man weniger abzuheben versucht, kostet das dann einen Mindermengenzuschlag?

*Oder wird die Auszahlung schlicht verweigert?

-Bei Geldeingang von <= EUR 700 pro Monat, gelten die alten Bedingungen weiter? Oder fallen dann Kosten an?

Das neue Preis- und Leistungsverzeichnis ist jetzt verfügbar: https://dok.dkb.de/pdf/plv_pk_unterstrichen.pdf

Das Limit gilt überall. Wie das genau umgesetzt wird bei Fremdwährungen, kann ich dir leider nicht sagen. Kann auch nur ein theoretisches Limit sein. Ein Mindermengenzuschlag ist im Preis- und Leistungsverzeichnis nicht vorgesehen.

Bei einem Geldeingang von unter 700€, muss man ab dem 1. Dezember auch auf Bargeldabhebungen Auslandseinsatzgebühren bezahlen.

Es ist die Frage zu welchen Kurs die Fremdwährung umgerechnet wird.

@josef paul: Ist der Standard VISA Wechselkurs

Klassich zum VISA-Kurs, den Du hier findest :

https://misc.firstdata.eu/CurrencyCalculator/fremdwaehrungskurse/calendar

Der ist meist schlechter wie Mastercard, haben wir die Erfahrung gemacht.

Die DKB bezieht bisher ihre Kurse von Firstdata: https://misc.firstdata.eu/CurrencyCalculator/fremdwaehrungskurse/calendar